Tarif PPh Pasal 21 Terbaru: Panduan Lengkap & Skema TER

Pajak Penghasilan Pasal 21 merupakan beban pajak atas imbalan yang diterima orang pribadi dari pekerjaan, jasa, atau kegiatan. Sejak tahun 2024, sistem pemotongan pajak ini menggunakan tiga kategori tarif utama. Jenis tarif tersebut meliputi tarif umum berdasarkan Pasal 17 ayat (1) huruf a UU PPh, tarif efektif rata-rata (TER), serta tarif PPh Pasal 21 bersifat final.

Klasifikasi Tarif PPh Pasal 21

Penerapan Tarif Umum Progresif

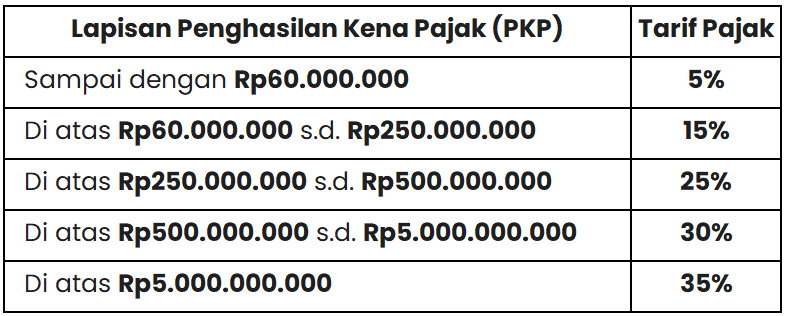

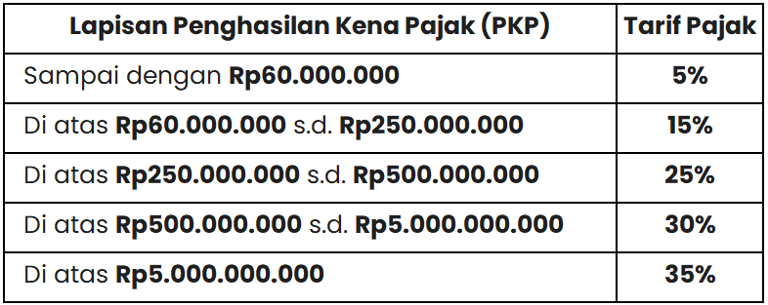

Tarif umum merupakan tarif progresif yang nilainya meningkat sesuai dengan lapisan penghasilan wajib pajak. Skema ini diterapkan untuk pegawai tetap pada masa pajak terakhir dan mantan pegawai yang menerima penghasilan. Kategori lain yang menggunakan tarif ini adalah bukan pegawai, peserta kegiatan, serta pegawai yang menarik dana pensiun. Pegawai tidak tetap dengan penghasilan harian melebihi Rp2.500.000 juga wajib menggunakan tarif umum dalam penghitungan pajaknya.

Ketentuan Tarif Efektif Bulanan

Tarif Efektif Rata-rata (TER) bulanan dikelompokkan berdasarkan status Penghasilan Tidak Kena Pajak (PTKP) serta jumlah tanggungan pada awal tahun pajak. TER bulanan terdiri dari tiga kategori yaitu Kategori A, Kategori B, dan Kategori C. Tarif ini berlaku bagi pegawai tetap untuk masa pajak selain masa terakhir. Pegawai tidak tetap yang menerima upah secara bulanan serta dewan pengawas atau komisaris dengan penghasilan tidak teratur menggunakan kategori tarif ini.

Mekanisme TER Harian

TER harian ditentukan berdasarkan jumlah penghasilan bruto harian yang diterima oleh pekerja. Jika upah diberikan secara mingguan atau borongan, dasar penerapan tarif menggunakan nilai rata-rata penghasilan sehari. Tarif ini ditujukan bagi pegawai tidak tetap dengan penghasilan harian maksimal Rp2.500.000. Penggunaan tarif efektif bersifat mandatori bagi setiap pemotong pajak sesuai dengan peraturan pemerintah yang berlaku.

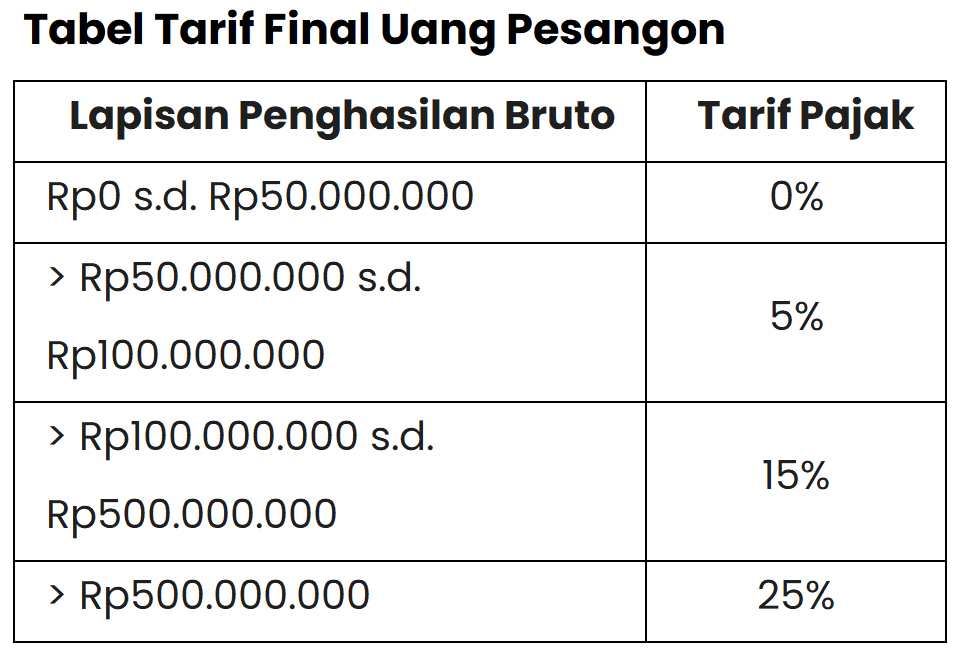

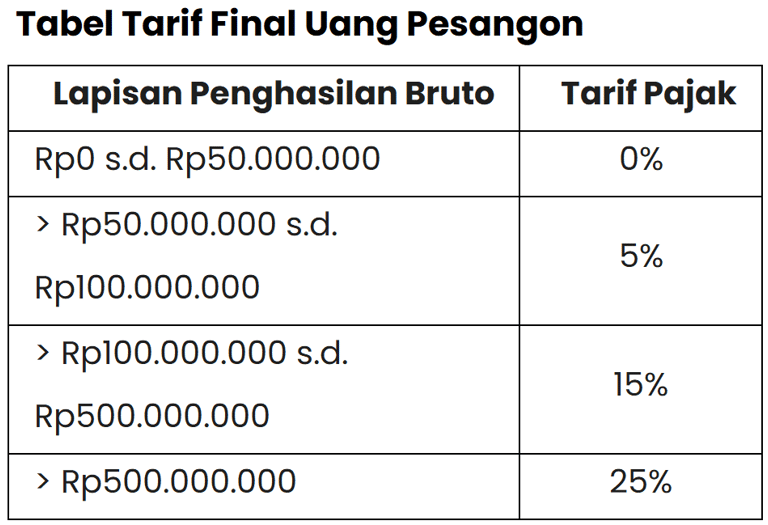

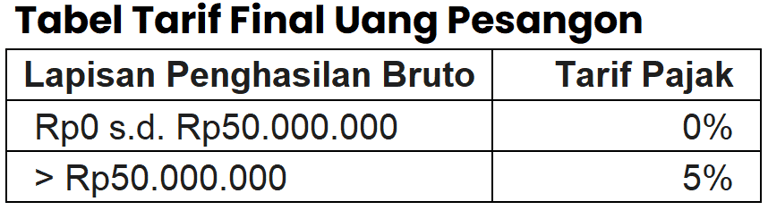

Ketentuan Pajak Penghasilan Final

Uang pesangon, manfaat pensiun, tunjangan hari tua, dan jaminan hari tua yang dibayarkan sekaligus termasuk dalam objek PPh Pasal 21 Final. Syarat kategori pembayaran sekaligus adalah seluruh dana dibayarkan dalam jangka waktu maksimal dua tahun. Besaran tarif final ini diatur secara spesifik dalam Peraturan Pemerintah Nomor 68 Tahun 2009.

Berikut adalah rincian lapisan tarif untuk penghasilan bersifat final tersebut:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.