Pungutan PPh Pasal 22 Atas Pembelian Komoditas Tambang dan Mineral

Sektor pertambangan memberikan kontribusi besar bagi penerimaan negara. Pemerintah mengatur kewajiban pemungutan Pajak Penghasilan (PPh) Pasal 22 atas transaksi pembelian komoditas hasil alam dan tambang di dalam negeri. Wewenang pemungutan pajak ini ditugaskan secara spesifik kepada badan usaha industri atau entitas eksportir. Perusahaan tersebut wajib memotong pajak saat melakukan pembelian komoditas tambang berupa batu bara, mineral logam, dan mineral bukan logam dari badan usaha atau orang pribadi pemegang izin usaha pertambangan.

Ketentuan Tarif dan Dasar Perhitungan Pajak (DPP)

Pemerintah menetapkan persentase tarif PPh Pasal 22 untuk transaksi pembelian komoditas tambang ini secara seragam sebesar 1,5%. Dasar perhitungan untuk mengalikan persentase tarif tersebut murni menggunakan harga pembelian komoditas secara bersih. Pihak perusahaan pembeli wajib memastikan nilai acuan ini sama sekali belum memasukkan komponen Pajak Pertambahan Nilai (PPN) ke dalam nominal perhitungannya.

Kewajiban Administrasi dan Sistem Coretax

Kewajiban pemungutan PPh Pasal 22 ini timbul bertepatan dengan momentum proses pembayaran transaksi pembelian kepada pihak penjual. Perusahaan pemungut wajib menerbitkan dokumen tanda bukti pemotongan secara elektronik menggunakan layanan e-Bupot Unifikasi. Dana pajak yang dipotong dari pihak penjual tersebut wajib disetorkan secara utuh ke kas negara paling lambat pada tanggal 15 bulan berikutnya setelah masa pajak berakhir. Entitas pemungut wajib menuntaskan tahapan pelaporan kelengkapan dokumen SPT Masa PPh Unifikasi di dalam portal Coretax selambatnya pada tanggal 20 bulan berikutnya.

Sifat Pengenaan Pajak

Pemotongan PPh Pasal 22 atas pembelian komoditas tambang ini memiliki sifat tidak final bagi pihak penjual. Dokumen bukti pemotongan elektronik yang diterbitkan oleh pihak pembeli memiliki nilai guna sebagai kredit pajak. Pihak pemegang izin usaha pertambangan berhak menggunakan dokumen tersebut untuk mengurangi total beban pajak terutang pada saat menyusun pelaporan SPT Tahunan di akhir tahun buku perusahaan.

Konsep Dasar dan Objek Pemungutan

Simulasi Perhitungan Transaksi Komoditas Tambang

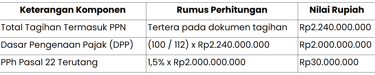

PT Peleburan Mineral Indonesia beroperasi sebagai industri pengolahan mineral logam berskala nasional. Pada tanggal 10 Maret 2026, perusahaan ini membeli pasokan bijih nikel mentah dari PT Tambang Nikel Sejahtera. Total harga transaksi yang disepakati dan tercantum pada dokumen penagihan mencapai Rp2.240.000.000. Angka penawaran komersial ini sudah memuat unsur PPN dengan tarif efektif 12% di dalamnya.

Berikut adalah rincian perhitungan kewajiban pemungutan pajaknya:

Berdasarkan rincian tabel di atas, PT Peleburan Mineral Indonesia wajib melakukan pemotongan PPh Pasal 22 sebesar Rp30.000.000 dari total pembayaran tagihan CV Tambang Nikel Sejahtera. PT Peleburan Mineral Indonesia wajib menyetorkan nominal pajak ini ke kas negara paling lambat pada tanggal 15 April 2026. Kewajiban pelaporan transaksi ini wajib diselesaikan oleh pihak pemungut melalui portal Coretax sebelum melewati batas akhir pada tanggal 20 April 2026.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.