Pajak Penghasilan Pekerja Bebas: Simak Aturan Terbaru

PMK 168/2023 menyederhanakan tata cara penghitungan pajak bagi bukan pegawai dengan menghapus pembedaan kategori penghasilan. Regulasi sebelumnya, yaitu PER 16/2016, memisahkan mekanisme perhitungan antara penerima penghasilan berkesinambungan dan tidak berkesinambungan. Metode lama mewajibkan penggunaan dasar pengenaan pajak kumulatif bagi penghasilan yang diterima lebih dari satu kali dalam setahun.

Regulasi terbaru menetapkan satu mekanisme tunggal untuk semua jenis penghasilan bukan pegawai tanpa memandang frekuensi penerimaan. Penghitungan pajak kini didasarkan pada setiap masa pajak secara berdiri sendiri. Perubahan ini menghilangkan kewajiban pemberi kerja untuk mengakumulasikan penghasilan yang telah dibayarkan pada masa-masa sebelumnya dalam tahun kalender yang sama.

Berdasarkan Pasal 3 ayat (2) Peraturan Menteri Keuangan Nomor 168 Tahun 2023 berbunyi:

" Pasal 3 ayat (2)

(2) Bukan Pegawai sebagaimana dimaksud pada ayat (1) huruf e, meliputi:

a. tenaga ahli yang melakukan Pekerjaan Bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, pejabat pembuat akta tanah, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, pembuat/pencipta konten pada media yang dibagikan secara daring (influencer, selebgram, blogger, vlogger, dan sejenis lainnya), dan seniman lainnya;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. pengarang, peneliti, dan penerjemah;

f. pemberi jasa dalam segala bidang;

g. agen iklan;

h. pengawas atau pengelola proyek;

i. pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

j. petugas penjaja barang dagangan;

k. agen asuransi; dan

l. distributor perusahaan pemasaran berjenjang atau penjualan langsung dan kegiatan sejenis lainnya."

Penyeragaman Mekanisme Perhitungan

Klasifikasi Subjek Pajak Bukan Pegawai

Pasal 3 ayat (2) PMK 168/2023 merinci pihak-pihak yang masuk dalam kategori bukan pegawai. Kelompok ini mencakup tenaga ahli yang melakukan pekerjaan bebas seperti pengacara, akuntan, arsitek, dokter, konsultan, notaris, serta penilai. Pekerja seni dan hiburan juga termasuk di dalamnya, mulai dari pemain musik, pembawa acara, penyanyi, bintang film, hingga pembuat konten daring atau influencer.

Kategori lainnya meliputi olahragawan, pengajar, pelatih, penceramah, penyuluh, dan moderator. Penulis, peneliti, penerjemah, serta penyedia jasa dalam berbagai bidang turut masuk dalam klasifikasi ini. Selain itu, agen iklan, pengawas proyek, perantara, agen asuransi, dan distributor pemasaran berjenjang merupakan bagian dari subjek pajak bukan pegawai.

Tarif dan Dasar Pengenaan Pajak (DPP)

Tarif pajak yang berlaku bagi bukan pegawai mengikuti tarif progresif Pasal 17 UU PPh. Dasar Pengenaan Pajak (DPP) ditetapkan sebesar 50% dari jumlah penghasilan bruto yang diterima dalam satu masa pajak. Apabila penerima penghasilan tidak memiliki NPWP namun dapat menunjukkan NIK yang valid, tarif normal tetap berlaku tanpa tambahan biaya 20%.

Penentuan penghasilan bruto memiliki ketentuan khusus untuk beberapa jenis jasa. Jasa katering menghitung penghasilan bruto dari seluruh jumlah yang diterima. Jasa dokter di rumah sakit menghitung penghasilan bruto dari total jasa yang dibayar pasien sebelum potongan biaya rumah sakit. Untuk jasa lainnya, penghasilan bruto dapat dikurangi biaya pembelian material atau upah pihak ketiga jika terdapat bukti pendukung berupa kontrak atau faktur.

Ilustrasi Perhitungan PPh Pasal 21 Bukan Pegawai

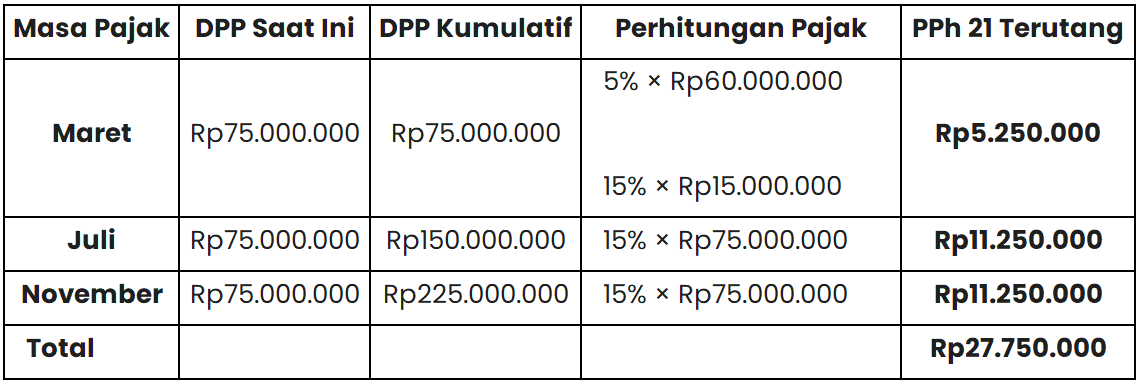

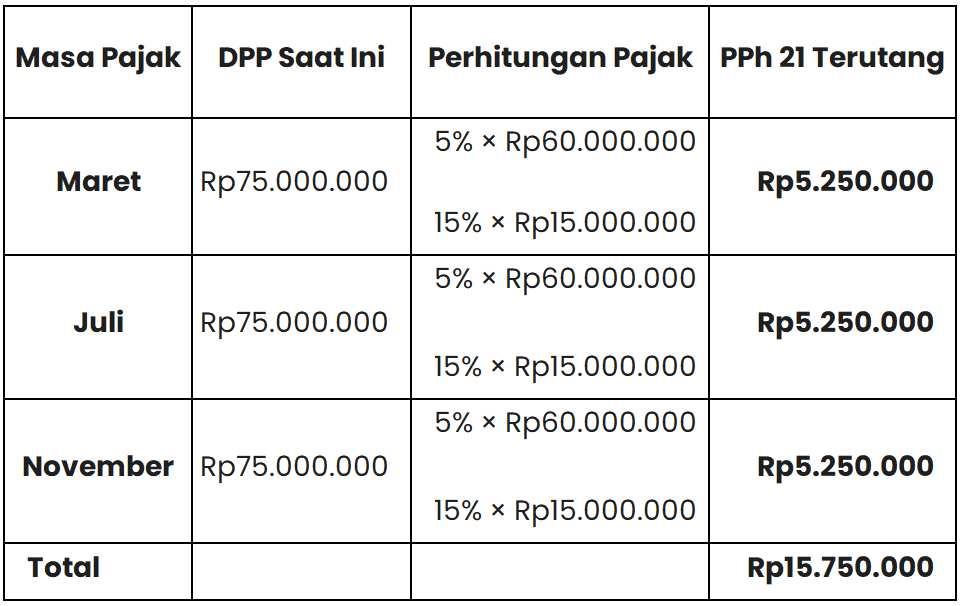

Ibu Ratna adalah seorang Konsultan Pajak independen (memiliki NPWP). Pada tahun 2024, ia mendapatkan kontrak pendampingan dari PT Maju Terus. Dalam kontrak tersebut, Ibu Ratna menerima pembayaran jasa sebanyak tiga kali (Maret, Juli, dan November) dengan nilai masing-masing sebesar Rp150.000.000.Berikut adalah perbandingan perhitungan antara metode lama (PER-16/2016) dan metode baru (PMK 168/2023).Dasar Perhitungan:

Penghasilan Bruto per termin: Rp150.000.000

Dasar Pengenaan Pajak (DPP) = 50% × Penghasilan Bruto

DPP per termin = 50% × Rp150.000.000 = Rp75.000.000

1. Simulasi Menggunakan Metode Lama (PER-16/2016) - Kumulatif

Metode ini menjumlahkan DPP dari masa sebelumnya untuk menentukan lapisan tarif.

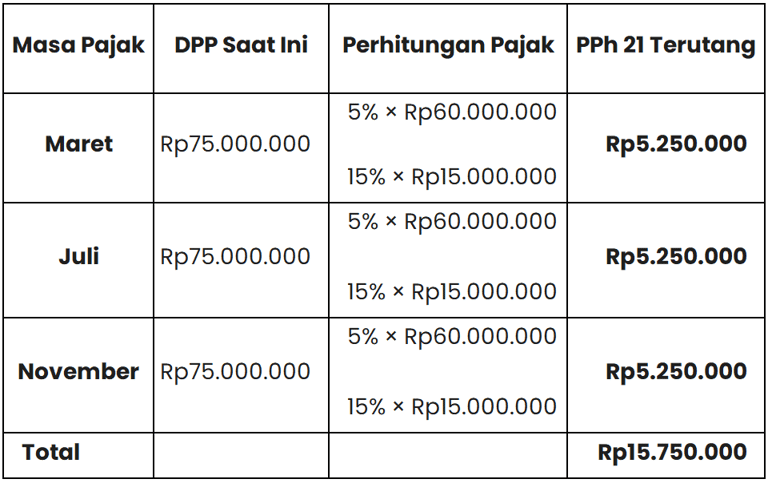

2. Simulasi Menggunakan Metode Baru (PMK 168/2023)

Metode ini menghitung setiap transaksi secara terpisah tanpa melihat riwayat pembayaran sebelumnya.

Dampak Perubahan Regulasi

Perbedaan mencolok terlihat pada pembayaran bulan Juli dan November. Pada metode lama, tarif pajak melonjak ke lapisan 15% secara penuh karena akumulasi pendapatan sudah melebihi batas lapisan pertama. Metode PMK 168/2023 membuat perhitungan setiap bulan kembali dimulai dari lapisan tarif terendah (5%) karena DPP per transaksi (Rp75.000.000) dipecah ulang lapisannya.

Mekanisme baru ini memudahkan administrasi pemotong pajak karena tidak perlu melacak data pembayaran sebelumnya. Dampak bagi penerima penghasilan adalah potongan pajak bulanan menjadi lebih kecil. Konsekuensinya, Wajib Pajak Orang Pribadi harus bersiap menghadapi kemungkinan kurang bayar yang lebih besar saat melaporkan SPT Tahunan karena seluruh penghasilan setahun akan digabung kembali secara utuh.

Berprofesi sebagai pekerja bebas (freelancer), konsultan, dokter, pengacara, notaris, hingga pekerja seni memang memberikan fleksibilitas tersendiri. Namun, dalam hal administrasi perpajakan, Wajib Pajak Orang Pribadi yang memiliki status Pekerjaan Bebas memiliki mekanisme pelaporan SPT Tahunan yang berbeda dengan karyawan kantoran maupun pelaku UMKM.

Catatan Penting: Sering kali terjadi kesalahpahaman bahwa pekerja bebas bisa menggunakan tarif PPh Final 0,5%. Faktanya, penghasilan dari pekerjaan bebas tidak termasuk dalam kategori tersebut. Anda diwajibkan menghitung pajak menggunakan tarif progresif (Pasal 17) berdasarkan Penghasilan Neto. Penghasilan Neto ini dapat dihitung melalui dua cara: menyelenggarakan Pembukuan atau menggunakan fasilitas Norma Penghitungan Penghasilan Neto (NPPN).

Di era pembaruan sistem Coretax, pelaporan SPT Tahunan bagi pekerja bebas kini menjadi jauh lebih praktis dan terintegrasi.

Jika sebelumnya Anda harus mengumpulkan dan menginput lembar Bukti Potong PPh Pasal 21 dari berbagai klien satu per satu, sistem Coretax kini menghadirkan fitur prepopulated. Seluruh Bukti Potong yang diterbitkan oleh klien Anda akan otomatis terekam di dalam draf SPT. Anda hanya perlu melengkapi rincian peredaran bruto (penghasilan kotor), memastikan persentase Norma (NPPN) yang digunakan sudah tepat, dan sistem akan mengalkulasi total PPh terutang secara otomatis.

Bagaimana langkah demi langkah yang benar untuk mengisi formulir SPT Tahunan bagi Pekerjaan Bebas ini agar seluruh penghasilan dan kredit pajak Anda terekap dengan presisi?

Untuk memandu Anda secara langsung di dalam portal Coretax, silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Panduan SPT Tahunan Wajib Pajak Orang Pribadi (Pekerjaan Bebas) di Coretax

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.