Siapa Saja Pihak yang Dipotong PPh Pasal 21? Simak Aturannya

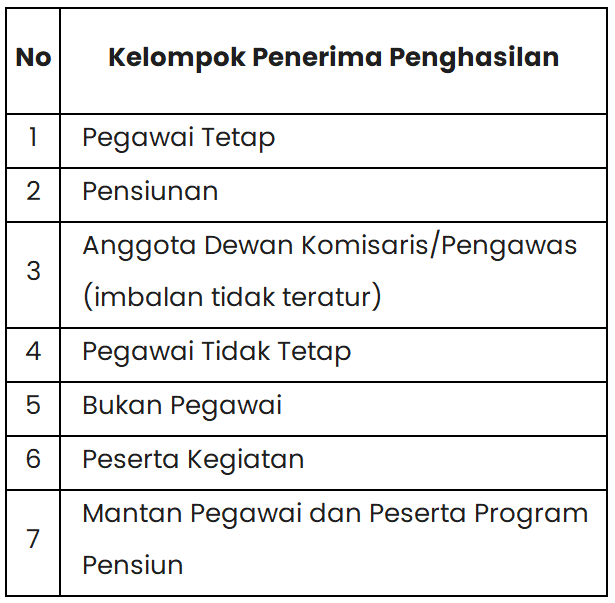

Penerima penghasilan yang dikenakan PPh Pasal 21 merupakan individu wajib pajak dalam negeri dengan penghasilan dari pekerjaan atau jasa. Peraturan Menteri Keuangan Nomor 168 Tahun 2023 menetapkan klasifikasi subjek pajak ini ke dalam beberapa kelompok utama. Berikut adalah rincian kelompok tersebut:

Kelompok Subjek Pajak PPh Pasal 21

Klasifikasi Pegawai Tetap dan Tidak Tetap

Kategori pegawai tetap mencakup individu yang menerima penghasilan secara teratur, termasuk anggota dewan komisaris serta pekerja kontrak dengan waktu kerja penuh. Pegawai tidak tetap atau tenaga kerja lepas memperoleh penghasilan berdasarkan kehadiran harian atau jumlah satuan hasil pekerjaan. Pemberi kerja perlu memahami definisi perpajakan ini secara mendalam agar klasifikasi karyawan dilakukan dengan tepat. Ketetapan ini berpengaruh langsung pada metode perhitungan pajak yang harus dipotong dari penghasilan mereka.

Definisi dan Ragam Kelompok Bukan Pegawai

Individu yang memperoleh imbalan atas pekerjaan bebas atau jasa berdasarkan permintaan pihak lain masuk dalam kategori bukan pegawai. Kelompok ini memiliki cakupan profesi yang luas dalam dunia kerja profesional dan kreatif. Beberapa profesi yang termasuk dalam kategori ini adalah:

Tenaga Ahli: Akuntan, dokter, pengacara, arsitek, dan notaris.

Pekerja Seni & Kreatif: Musisi, bintang film, influencer, pembuat konten, dan peragawan.

Edukasi & Olahraga: Pengajar, pelatih, penceramah, serta olahragawan.

Jasa Lainnya: Agen asuransi, distributor pemasaran berjenjang, dan pengelola proyek.

Peserta Kegiatan dan Mantan Pegawai

Peserta kegiatan merupakan individu yang mendapatkan imbalan atas partisipasi mereka dalam acara tertentu seperti perlombaan atau seminar. Peserta rapat, anggota kepanitiaan, serta peserta magang juga menjadi bagian dari subjek pemotongan pajak ini. Di sisi lain, mantan pegawai tetap memiliki potensi menerima penghasilan dari tempat kerja lamanya. Pembayaran tersebut biasanya berupa bonus, gratifikasi, atau jasa produksi yang bersifat tidak rutin. Hubungan perpajakan ini tetap berlaku meskipun individu tersebut sudah berhenti bekerja.

Pihak yang Mendapatkan Pengecualian Pajak

Ketentuan pajak mengecualikan beberapa pihak dari pemotongan PPh Pasal 21 karena status mereka sebagai non-subjek pajak. Pejabat perwakilan diplomatik dan konsulat negara asing merupakan pihak yang dibebaskan dari kewajiban pajak ini. Syarat pembebasan tersebut meliputi kewarganegaraan asing serta ketiadaan penghasilan lain di luar jabatan resmi mereka. Pejabat organisasi internasional juga mendapatkan perlakuan serupa selama memenuhi kriteria yang ditetapkan pemerintah. Asas timbal balik dari negara asal pejabat tersebut menjadi syarat mutlak dalam penerapan aturan pengecualian ini.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.