PPh Pasal 22: Subjek Pemungut, Objek Pajak, Tarif dan Pelaporan di Coretax

Memahami regulasi PPh Pasal 22 memang membutuhkan ketelitian karena cakupan transaksinya yang sangat luas. Pada prinsipnya, PPh Pasal 22 merupakan bentuk pemotongan atau pemungutan pajak yang dilakukan satu pihak terhadap pihak lain yang melaksanakan kegiatan perdagangan barang. Undang-Undang Pajak Penghasilan memberikan wewenang khusus kepada Menteri Keuangan untuk menunjuk entitas tertentu sebagai pemungut resmi pajak ini. PPh Pasal 22 yang telah dipungut tersebut pada akhir tahun umumnya dapat dikreditkan oleh wajib pajak untuk mengurangi total Pajak Penghasilan terutang.

Konsep Dasar Pajak Penghasilan (PPh) Pasal 22

Klasifikasi Pihak Pemungut Pajak

Berdasarkan Pasal 22 ayat (1) UU PPh, pemerintah menetapkan tiga kategori utama pihak pemungut, meliputi:

Bendahara pemerintah pusat maupun daerah yang melakukan pembayaran atas transaksi penyerahan barang.

Badan usaha tertentu yang memungut pajak dari wajib pajak atas aktivitas impor atau operasional usaha di bidang spesifik.

Wajib pajak badan dengan kriteria tertentu yang memungut pajak dari pihak pembeli atas transaksi penjualan barang tergolong sangat mewah.

Rincian Objek dan Tarif Pemungutan

Peraturan Menteri Keuangan Nomor 51 Tahun 2025 (PMK 51/2025) mengatur secara spesifik mengenai objek dan persentase tarif PPh Pasal 22.

Kegiatan Impor

Tarif impor sangat bervariasi tergantung klasifikasi barang pada Lampiran PMK 51/2025. Persentasenya mencakup 10%, 7,5%, 2,5%, 0,5% (khusus kedelai, gandum, tepung terigu), dan 0,25% (emas batangan). Barang lelang yang tidak dikuasai dikenakan tarif 7,5%.Ekspor Komoditas Tambang

Ekspor batu bara, mineral logam, dan mineral bukan logam dikenakan tarif 1,5% dari nilai ekspor. Aturan ini mengecualikan eksportir yang terikat Kontrak Karya dan perjanjian kerja sama pengusahaan pertambangan.Transaksi Instansi Pemerintah dan BUMN

Pembelian barang oleh instansi pemerintah dan BUMN dipungut tarif 1,5% dari harga pembelian di luar PPN. Pemungutan oleh instansi pemerintah berlaku untuk nilai transaksi di atas Rp2.000.000. Pemungutan oleh BUMN berlaku untuk nilai transaksi di atas Rp10.000.000.Hasil Produksi Industri Kepada Distributor

Penjualan kepada distributor dikenakan tarif yang dihitung dari Dasar Pengenaan Pajak (DPP) PPN. Rincian tarifnya adalah industri otomotif (0,45%), industri baja hulu (0,3%), industri farmasi (0,3%), industri semen (0,25%), dan industri kertas (0,1%).Kendaraan Bermotor

Agen Tunggal Pemegang Merek (ATPM), Agen Pemegang Merek (APM), dan importir umum memungut tarif 0,45% dari DPP PPN atas penjualan kendaraan bermotor di dalam negeri.Bahan Bakar dan Pelumas

Produsen atau importir memungut PPh dengan rentang tarif antara 0,25% sampai 0,3% dari nilai penjualan sesuai profil pembeli dan jenis produknya.Hasil Alam dan Tambang

Pembelian komoditas tambang dan mineral dikenakan tarif 1,5%. Pembelian hasil kehutanan, perkebunan, pertanian, peternakan, dan perikanan yang belum melalui proses manufaktur dikenakan tarif 0,25%.Emas Batangan

Pembelian emas batangan melalui Lembaga Jasa Keuangan penyelenggara Kegiatan Usaha Bulion berizin OJK dikenakan tarif 0,25%.Barang Sangat Mewah

Penjualan properti mewah seperti rumah dan apartemen dikenakan tarif 1%. Penjualan kendaraan super mewah seperti pesawat terbang pribadi, helikopter, dan kapal pesiar dikenakan tarif 5%. Dasar pengenaannya adalah harga jual di luar PPN.

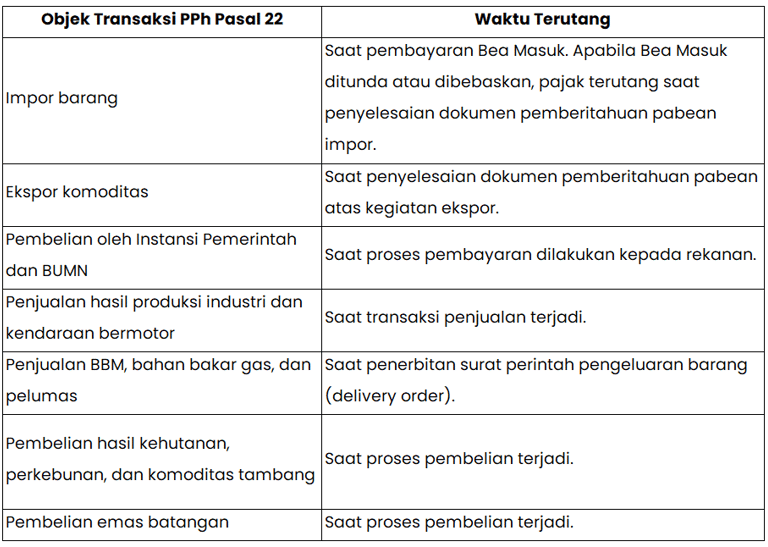

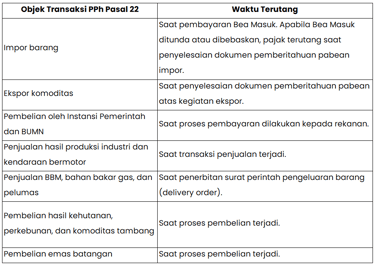

Ketentuan Waktu Terutang Pajak

Ketepatan waktu pengakuan pajak terutang sangat penting untuk menghindari sanksi administrasi. Berikut adalah panduan waktu terutangnya PPh Pasal 22 berdasarkan Pasal 5 PMK 51/2025:

Integrasi Sistem Coretax untuk Penyetoran dan Pelaporan

Digitalisasi perpajakan membawa perubahan signifikan pada proses administrasi PPh Pasal 22. Wajib pajak pemungut wajib menyetorkan pajak paling lambat tanggal 15 bulan berikutnya setelah masa pajak bersangkutan berakhir. Batas waktu khusus berlaku bagi pemungutan oleh Direktorat Jenderal Bea dan Cukai yang wajib disetor dalam tempo 1 hari kerja. Importir yang menyetor sendiri wajib melunasinya bersamaan dengan pembayaran bea masuk.

Seluruh proses pembuatan bukti pemungutan kini terpusat dan terintegrasi melalui aplikasi Coretax pada fitur e-Bupot. Wajib pajak harus menyelesaikan Pelaporan SPT Masa PPh Unifikasi melalui portal Coretax tersebut dengan batas waktu maksimal 20 hari setelah masa pajak berakhir.

Untuk melihat panduan visual dan mempraktikkan langsung langkah-langkahnya di layar Coretax Anda, silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.