Pajak Pegawai Tidak Tetap: Aturan Terbaru & Cara Hitung

PMK 168/2023 menetapkan bahwa pegawai tidak tetap merupakan pekerja yang memperoleh penghasilan berdasarkan kehadiran atau penyelesaian tugas tertentu. Kelompok ini mencakup tenaga kerja lepas yang skema pembayarannya bergantung pada jumlah hari kerja, satuan unit hasil karya, atau penyelesaian proyek sesuai permintaan pemberi kerja. Bentuk penghasilan yang diberikan kepada kelompok ini meliputi upah harian, upah mingguan, upah satuan, upah borongan, serta uang saku harian.

Klasifikasi Pegawai Tidak Tetap

Tata Cara Penghitungan Pajak

Regulasi terbaru ini membagi mekanisme penghitungan PPh Pasal 21 menjadi dua metode utama. Metode pertama diterapkan bagi penghasilan yang dibayarkan secara harian, mingguan, atau borongan. Metode kedua digunakan apabila penghasilan tenaga kerja lepas tersebut dibayarkan secara bulanan.

Penghasilan yang dibayarkan secara harian menggunakan Tarif Efektif Rata-rata (TER) Harian. Apabila jumlah upah harian atau rata-rata upah harian melampaui Rp2.500.000, maka perhitungan beralih menggunakan tarif Pasal 17 UU PPh dengan dasar pengenaan pajak sebesar 50% dari jumlah bruto. Sementara itu, penghasilan yang dibayarkan secara bulanan dikenakan Tarif Efektif Bulanan berdasarkan kategori status PTKP (A, B, atau C) dengan dasar penghasilan bruto sebulan.

Simulasi Perhitungan PPh Pasal 21 Terbaru

1. Penghasilan yang Dibayarkan Secara Harian

Bapak Rahmat merupakan seorang tenaga ahli perbaikan infrastruktur yang bekerja sebagai tenaga lepas di PT Bangun Sejahtera. Ia bekerja selama 10 hari dengan upah harian sebesar Rp600.000. Berdasarkan tabel TER Harian, penghasilan harian di bawah Rp450.000 dikenakan tarif 0%, sedangkan penghasilan antara Rp450.000 sampai Rp2.500.000 dikenakan tarif 0,5%.

Perhitungan Pajak:

Upah Harian: Rp600.000

Tarif TER Harian: 0,5%

Pajak Terutang per Hari: 0,5% × Rp600.000 = Rp3.000

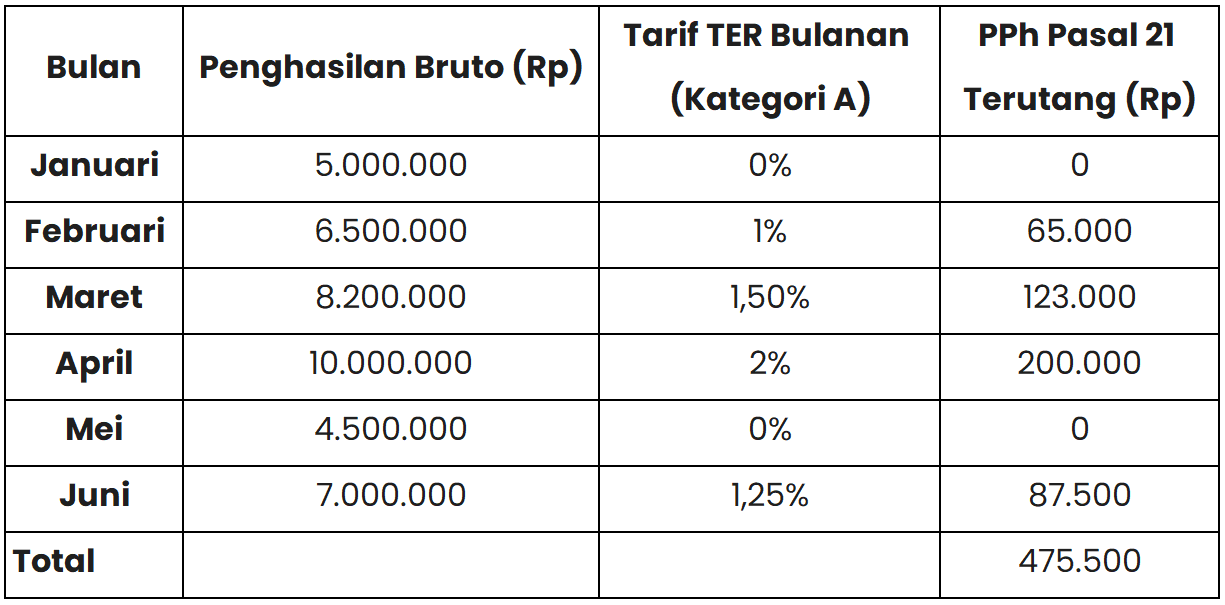

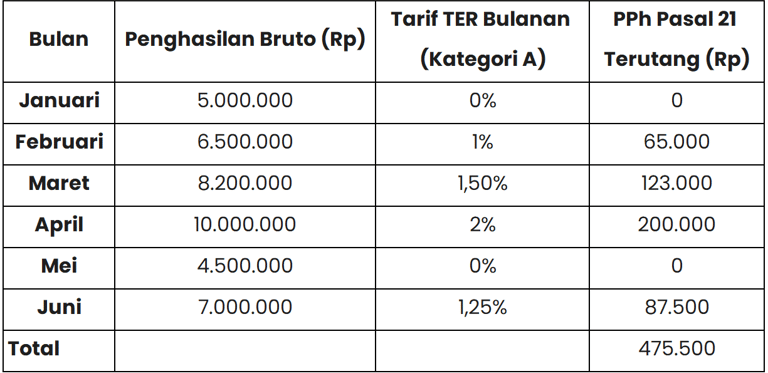

2. Penghasilan yang Dibayarkan Secara Bulanan

Sdr. Yusuf bekerja sebagai pemanen kelapa sawit lepas yang menerima upah secara kolektif setiap akhir bulan. Yusuf memiliki status PTKP TK/0 (Tidak Kawin tanpa tanggungan), sehingga ia masuk dalam Kategori TER A. Berikut adalah rincian penghasilan dan potongan pajaknya selama beberapa bulan di tahun 2025:

Catatan Perhitungan: Penentuan persentase tarif di atas mengacu pada tabel tarif efektif bulanan Kategori A yang berlaku. Sebagai contoh, pada bulan April, penghasilan sebesar Rp10.000.000 masuk dalam rentang tarif 2% untuk status TK/0.

Berprofesi sebagai pekerja bebas (freelancer), konsultan, dokter, pengacara, notaris, hingga pekerja seni memang memberikan fleksibilitas tersendiri. Namun, dalam hal administrasi perpajakan, Wajib Pajak Orang Pribadi yang memiliki status Pekerjaan Bebas memiliki mekanisme pelaporan SPT Tahunan yang berbeda dengan karyawan kantoran maupun pelaku UMKM.

Catatan Penting: Sering kali terjadi kesalahpahaman bahwa pekerja bebas bisa menggunakan tarif PPh Final 0,5%. Faktanya, penghasilan dari pekerjaan bebas tidak termasuk dalam kategori tersebut. Anda diwajibkan menghitung pajak menggunakan tarif progresif (Pasal 17) berdasarkan Penghasilan Neto. Penghasilan Neto ini dapat dihitung melalui dua cara: menyelenggarakan Pembukuan atau menggunakan fasilitas Norma Penghitungan Penghasilan Neto (NPPN).

Di era pembaruan sistem Coretax, pelaporan SPT Tahunan bagi pekerja bebas kini menjadi jauh lebih praktis dan terintegrasi.

Jika sebelumnya Anda harus mengumpulkan dan menginput lembar Bukti Potong PPh Pasal 21 dari berbagai klien satu per satu, sistem Coretax kini menghadirkan fitur prepopulated. Seluruh Bukti Potong yang diterbitkan oleh klien Anda akan otomatis terekam di dalam draf SPT. Anda hanya perlu melengkapi rincian peredaran bruto (penghasilan kotor), memastikan persentase Norma (NPPN) yang digunakan sudah tepat, dan sistem akan mengalkulasi total PPh terutang secara otomatis.

Bagaimana langkah demi langkah yang benar untuk mengisi formulir SPT Tahunan bagi Pekerjaan Bebas ini agar seluruh penghasilan dan kredit pajak Anda terekap dengan presisi?

Untuk memandu Anda secara langsung di dalam portal Coretax, silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Panduan SPT Tahunan Wajib Pajak Orang Pribadi (Pekerjaan Bebas) di Coretax

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.