Perhitungan Pajak bagi UMKM: Cara Hitung & Aturan Terbaru

Salah satu kemudahan yang diberikan pemerintah kepada pelaku usaha kecil adalah skema perhitungan pajak yang sederhana. Melalui PP 20 Tahun 2026, pemerintah memperpanjang berlakunya PPh Final 0,5 persen yang dihitung langsung dari peredaran bruto usaha, sehingga pelaku UMKM tidak perlu melakukan pembukuan yang rumit untuk menentukan besaran pajaknya.

Perhitungan PPh Final UMKM menggunakan peredaran bruto sebagai dasar pengenaan pajak. Peredaran bruto adalah total nilai penjualan atau pendapatan kotor yang diterima dari seluruh kegiatan usaha dalam satu tahun pajak, sebelum dikurangi biaya apapun.

Rumus perhitungannya sangat sederhana, yaitu tarif 0,5 persen dikalikan dengan jumlah peredaran bruto yang diperoleh dalam periode tertentu, baik bulanan maupun tahunan. Pajak yang dihasilkan dari perhitungan ini bersifat final, artinya tidak perlu diperhitungkan kembali pada saat pelaporan Surat Pemberitahuan (SPT) Tahunan.

Wajib pajak orang pribadi mendapatkan keistimewaan berupa batas peredaran bruto tidak kena pajak. Bagian penghasilan bruto dari usaha sampai dengan Rp500 juta dalam satu tahun pajak dibebaskan dari pengenaan Pajak Penghasilan. Ketentuan ini bertujuan untuk meringankan beban pajak bagi pelaku usaha kecil pada tahap awal pertumbuhan omzet mereka.

Ketentuan Tarif PPh Final UMKM

Ilustrasi Perhitungan Wajib Pajak Orang Pribadi

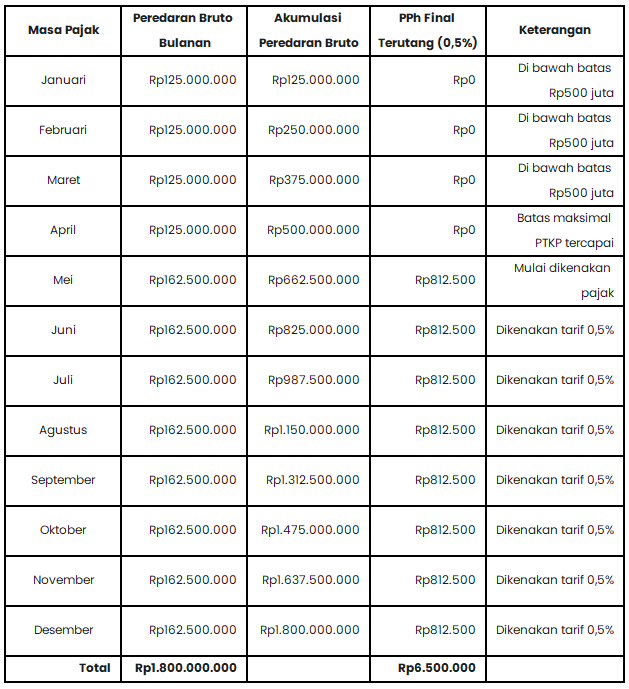

Andi merupakan seorang pengusaha toko pakaian yang terdaftar sebagai wajib pajak pada Januari 2026. Total peredaran bruto usaha Andi dalam satu tahun mencapai Rp1.800.000.000. Berikut adalah simulasi penerapannya:

Masa Januari sampai dengan April: Akumulasi peredaran bruto Andi mencapai Rp500.000.000. Pada periode ini, Andi belum memiliki kewajiban menyetor PPh Final karena masih berada dalam batas saldo tidak kena pajak.

Masa Mei sampai dengan Desember: Peredaran bruto Andi sudah melewati ambang batas Rp500.000.000. Andi wajib menyetorkan PPh Final sebesar 0,5 persen atas penghasilan bruto yang diterima pada setiap masa pajak tersebut.

Apabila Andi melakukan transaksi dengan pihak pemotong pajak pada periode Januari sampai April, Andi perlu menyerahkan surat pernyataan. Dokumen tersebut berfungsi sebagai informasi kepada pemotong bahwa penghasilan Andi saat itu masih termasuk dalam kategori tidak kena pajak.

Ilustrasi Perhitungan Wajib Pajak Badan

Koperasi Berkah mengelola unit usaha minimarket dan memenuhi kriteria untuk menggunakan skema PPh Final. Pada bulan Maret 2026, Koperasi Berkah mencatatkan total peredaran bruto sebesar Rp150.000.000. Rincian transaksi tersebut terdiri dari penjualan kepada instansi pemerintah sebesar Rp100.000.000 dan penjualan langsung kepada pelanggan umum sebesar Rp50.000.000.

Sebagai pemegang surat keterangan PPh Final, perhitungan pajak terutang untuk Koperasi Berkah adalah sebagai berikut:

Pajak yang Dipotong Pihak LainAtas transaksi dengan Dinas Pendidikan selaku pemotong pajak, nilai pajaknya adalah: PPh Final Dipotong = 0,5% × Rp100.000.000 = Rp500.000

Pajak yang Disetor SendiriAtas penghasilan dari penjualan langsung kepada pelanggan di toko, nilai pajaknya adalah: PPh Final Setor Sendiri = 0,5% × Rp50.000.000 = Rp250.000

Sesuai ketentuan, Andi mendapatkan fasilitas pembebasan pajak untuk akumulasi omzet hingga Rp500.000.000 pertama dalam satu tahun pajak. Pajak mulai dihitung pada bulan Mei karena pada bulan tersebut akumulasi omzet sudah melewati batas yang ditentukan. Selama masa Januari hingga April, Andi wajib memberikan surat pernyataan kepada lawan transaksi yang berstatus pemotong pajak. Hal ini dilakukan agar pihak pemotong tidak melakukan pemotongan pajak secara langsung karena Andi masih berada dalam masa bebas pajak.

Batas Peredaran Bruto dan Konsekuensinya

Fasilitas PPh Final 0,5 persen hanya berlaku bagi wajib pajak yang peredaran bruto usahanya tidak melebihi Rp4,8 miliar dalam satu tahun pajak. Jika dalam satu tahun pajak peredaran bruto melampaui batas tersebut, maka pada tahun pajak berikutnya wajib pajak tidak lagi dapat menggunakan tarif final dan harus beralih ke skema perhitungan pajak umum.

Di sisi lain, dalam skema pajak umum, wajib pajak diwajibkan menyelenggarakan pembukuan yang mencatat seluruh penghasilan dan biaya usaha. Pajak dihitung atas dasar penghasilan kena pajak, yaitu penghasilan bruto dikurangi biaya-biaya yang diperkenankan secara fiskal.

Aturan Penggabungan Peredaran Bruto dalam PP 20 Tahun 2026

PP 20 Tahun 2026 memperkenalkan aturan baru yang mewajibkan penggabungan peredaran bruto apabila seorang wajib pajak orang pribadi mendirikan lebih dari satu perseroan perorangan. Seluruh omzet dari usaha pribadi maupun dari setiap perseroan perorangan yang didirikannya harus dijumlahkan untuk menentukan apakah batas Rp4,8 miliar telah terlampaui.

Sebagai contoh, seorang wajib pajak mendirikan dua perseroan perorangan. Perseroan pertama memiliki omzet Rp3 miliar dan perseroan kedua memiliki omzet Rp2,5 miliar dalam satu tahun pajak. Jika sebelumnya batas Rp4,8 miliar dilihat per entitas, maka keduanya masih memenuhi syarat. Namun berdasarkan PP 20 Tahun 2026, total gabungannya adalah Rp5,5 miliar, yang berarti telah melampaui batas dan fasilitas PPh Final tidak dapat digunakan pada tahun berikutnya.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.