Pajak Tenaga Ahli: Aturan Terbaru & Panduan Cara Hitung

PMK 168/2023 mengklasifikasikan tenaga ahli sebagai kelompok bukan pegawai yang memperoleh penghasilan dari penyediaan jasa. Kategori ini mencakup berbagai profesi spesifik yang melakukan pekerjaan bebas. Jenis profesi yang masuk dalam daftar ini meliputi pengacara, akuntan, arsitek, dan dokter. Profesi lainnya adalah konsultan, notaris, pejabat pembuat akta tanah, penilai, serta aktuaris.

Definisi dan Ruang Lingkup Tenaga Ahli

Ketentuan Tarif dan Administrasi NPWP

Perhitungan pajak bagi tenaga ahli menggunakan tarif progresif sesuai Pasal 17 UU PPh. Ketentuan mengenai kepemilikan Nomor Pokok Wajib Pajak (NPWP) tetap menjadi perhatian penting. Wajib pajak tanpa NPWP secara umum terkena tarif 20% lebih tinggi dari tarif normal. Pengumuman Direktur Jenderal Pajak Nomor PENG-6/PJ.09/2024 memberikan kebijakan khusus terkait hal ini. Penerima penghasilan yang memberikan Nomor Induk Kependudukan (NIK) valid tetap berhak mendapatkan tarif normal tanpa kenaikan biaya 20%.

Dasar Pengenaan Pajak (DPP)

PMK 168/2023 menetapkan Dasar Pengenaan Pajak (DPP) bagi tenaga ahli sebesar 50% dari penghasilan bruto. Mekanisme pemotongan dilakukan pada setiap masa pajak secara mandiri tanpa mengakumulasikan penghasilan dari masa sebelumnya. Penghasilan bruto dapat dikurangi biaya material atau upah pihak lain jika terdapat bukti pendukung yang jelas dalam kontrak. Aturan khusus berlaku bagi profesi dokter di rumah sakit. Penghasilan bruto dokter dihitung dari total jasa yang dibayarkan pasien sebelum adanya potongan bagi hasil atau biaya administrasi rumah sakit.

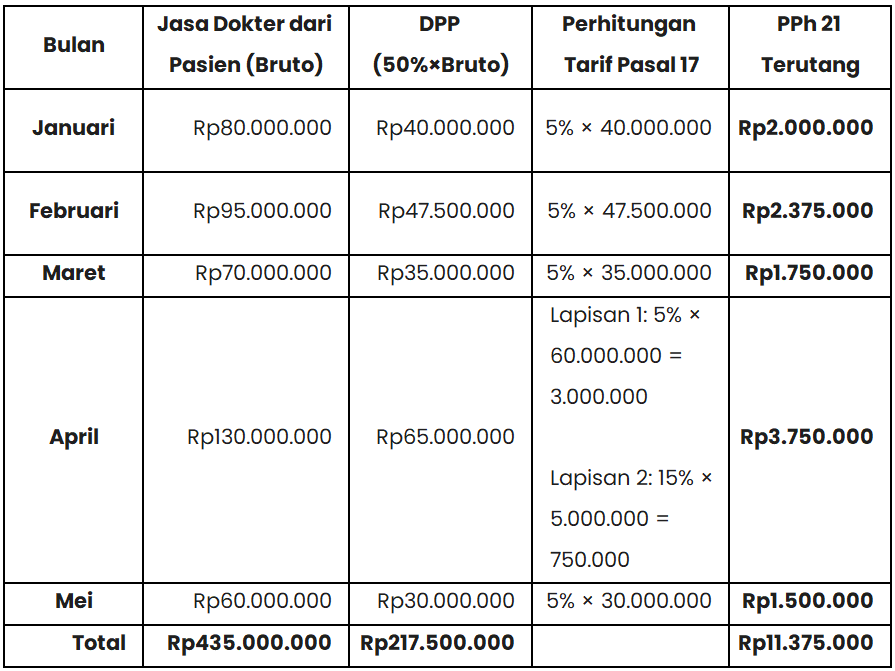

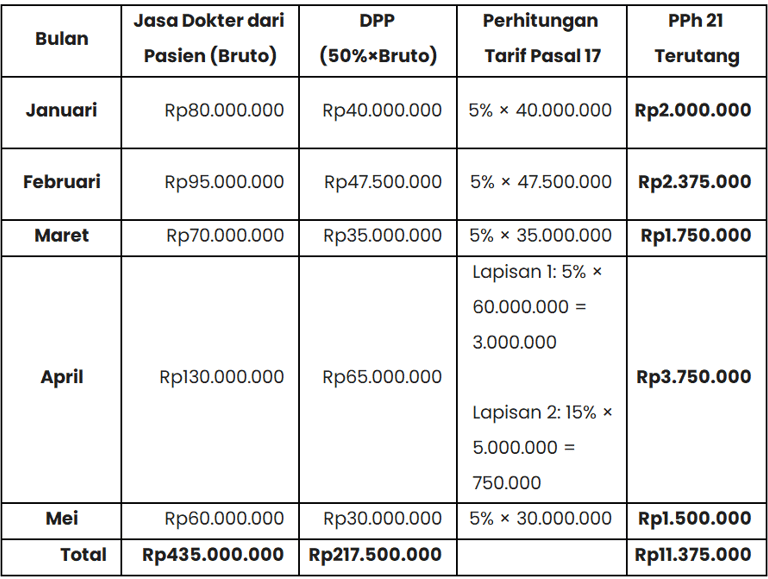

Penjelasan tambahan pada bulan April: Pada bulan April, DPP dr. Budi mencapai Rp65.000.000. Angka ini melewati batas lapisan pertama tarif progresif (Rp60.000.000). Sisa DPP sebesar Rp5.000.000 dikenakan tarif lapisan kedua yaitu 15%. Hal ini menunjukkan penerapan tarif progresif pada mekanisme perhitungan per masa pajak.

Ilustrasi Perhitungan PPh Pasal 21 Tenaga Ahli

dr. Budi, Sp.OT adalah dokter spesialis bedah tulang yang berpraktik di RS Sehat Sentosa (memiliki NPWP). Perjanjian kerjasama menetapkan bahwa rumah sakit memotong 20% dari jasa medis sebagai bagi hasil, dan 80% sisanya diserahkan kepada dr. Budi.

Pada tahun 2024, berikut adalah rekapitulasi jasa dokter yang dibayarkan oleh pasien (penghasilan bruto sebelum bagi hasil) untuk praktik dr. Budi di RS Sehat Sentosa.

Januari: Rp80.000.000

Februari: Rp95.000.000

Maret: Rp70.000.000

April: Rp130.000.000 (Menerima bonus tindakan operasi besar)

Mei: Rp60.000.000

Perhitungan: Dasar Pengenaan Pajak (DPP) adalah 50% × Penghasilan Bruto. Tarif pajak diterapkan pada DPP tersebut.

Berprofesi sebagai pekerja bebas (freelancer), konsultan, dokter, pengacara, notaris, hingga pekerja seni memang memberikan fleksibilitas tersendiri. Namun, dalam hal administrasi perpajakan, Wajib Pajak Orang Pribadi yang memiliki status Pekerjaan Bebas memiliki mekanisme pelaporan SPT Tahunan yang berbeda dengan karyawan kantoran maupun pelaku UMKM.

Catatan Penting: Sering kali terjadi kesalahpahaman bahwa pekerja bebas bisa menggunakan tarif PPh Final 0,5%. Faktanya, penghasilan dari pekerjaan bebas tidak termasuk dalam kategori tersebut. Anda diwajibkan menghitung pajak menggunakan tarif progresif (Pasal 17) berdasarkan Penghasilan Neto. Penghasilan Neto ini dapat dihitung melalui dua cara: menyelenggarakan Pembukuan atau menggunakan fasilitas Norma Penghitungan Penghasilan Neto (NPPN).

Di era pembaruan sistem Coretax, pelaporan SPT Tahunan bagi pekerja bebas kini menjadi jauh lebih praktis dan terintegrasi.

Jika sebelumnya Anda harus mengumpulkan dan menginput lembar Bukti Potong PPh Pasal 21 dari berbagai klien satu per satu, sistem Coretax kini menghadirkan fitur prepopulated. Seluruh Bukti Potong yang diterbitkan oleh klien Anda akan otomatis terekam di dalam draf SPT. Anda hanya perlu melengkapi rincian peredaran bruto (penghasilan kotor), memastikan persentase Norma (NPPN) yang digunakan sudah tepat, dan sistem akan mengalkulasi total PPh terutang secara otomatis.

Bagaimana langkah demi langkah yang benar untuk mengisi formulir SPT Tahunan bagi Pekerjaan Bebas ini agar seluruh penghasilan dan kredit pajak Anda terekap dengan presisi?

Untuk memandu Anda secara langsung di dalam portal Coretax, silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Panduan SPT Tahunan Wajib Pajak Orang Pribadi (Pekerjaan Bebas) di Coretax

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.