Syarat Penggunaan Norma Penghitungan Penghasilan Neto (NPPN)

Wajib pajak orang pribadi yang menjalankan kegiatan usaha atau pekerjaan bebas memiliki opsi penyederhanaan administrasi melalui metode pencatatan. Metode pencatatan ini digunakan untuk menghitung penghasilan neto berlandaskan Norma Penghitungan Penghasilan Neto (NPPN). Landasan hukum utama yang mengatur pedoman dan tarif penerapan norma ini tertuang secara rinci dalam Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2015.

Konsep Dasar Penggunaan Norma

Kriteria Pengguna dan Definisi Pekerjaan Bebas

Fasilitas NPPN secara spesifik diperuntukkan bagi wajib pajak orang pribadi dengan total peredaran bruto atau omzet maksimal kurang dari Rp4,8 miliar dalam satu tahun pajak. Peraturan Menteri Keuangan Nomor 168 Tahun 2023 mendefinisikan pekerjaan bebas sebagai aktivitas mandiri dari individu berkeahlian khusus yang memperoleh penghasilan tanpa ikatan hubungan kerja formal. Profesi independen yang termasuk dalam kategori ini meliputi pengacara, akuntan, arsitek, dokter, konsultan, notaris, Pejabat Pembuat Akta Tanah (PPAT), penilai, dan aktuaris. Berbagai jenis penyedia jasa di sektor lain seperti jasa fotografi, pekerja seni, dan desainer grafis juga berhak menggunakan metode perhitungan norma ini.

Kewajiban Administratif Pemberitahuan

Wajib pajak diwajibkan menyampaikan pemberitahuan resmi mengenai penggunaan NPPN kepada Direktur Jenderal Pajak. Batas waktu penyampaian pemberitahuan ini adalah 3 (tiga) bulan pertama sejak dimulainya tahun pajak yang bersangkutan. Otoritas pajak akan otomatis menganggap pemberitahuan tersebut disetujui selama wajib pajak benar-benar memenuhi seluruh kriteria pengguna NPPN berdasarkan hasil pemeriksaan. Direktorat Jenderal Pajak telah memfasilitasi proses penyampaian ini secara praktis melalui menu Info KSWP pada portal digital DJP Online.

Mekanisme Perhitungan Pajak Terutang

Langkah awal dalam perhitungan ini adalah mengalikan total peredaran bruto tahunan dengan persentase tarif NPPN yang berlaku sesuai jenis usaha. Hasil perkalian tersebut akan menghasilkan nilai penghasilan neto. Wajib pajak kemudian wajib mengurangkan angka penghasilan neto tersebut dengan Penghasilan Tidak Kena Pajak (PTKP) sesuai status perkawinan dan jumlah tanggungan. Hasil pengurangan ini disebut sebagai Penghasilan Kena Pajak (PKP) yang menjadi dasar pengenaan tarif progresif PPh Orang Pribadi.

Klasifikasi Wilayah Tarif Norma

Lampiran I PER-17/2015 menyediakan daftar tarif NPPN yang sangat komprehensif untuk 1.435 kelompok Klasifikasi Lapangan Usaha (KLU). Persentase tarif untuk setiap profesi dibedakan kembali berdasarkan tiga zona wilayah operasional berikut:

Sepuluh ibukota provinsi utama yang meliputi Medan, Palembang, Jakarta, Bandung, Semarang, Surabaya, Denpasar, Manado, Makassar, dan Pontianak.

Wilayah ibukota provinsi lainnya di seluruh Indonesia.

Wilayah daerah tingkat kabupaten atau kota lainnya.

Simulasi Perhitungan PPh Menggunakan NPPN

Budi berprofesi sebagai arsitek independen yang berdomisili di Bandung. Sepanjang tahun 2025, Budi berhasil membukukan total omzet atau peredaran bruto sebesar Rp2.000.000.000. Budi telah menyampaikan pemberitahuan penggunaan NPPN secara sah kepada DJP pada awal tahun. Peredaran bruto Budi masih berada di bawah ambang batas Rp4,8 miliar. Hal ini membuat Budi berhak menghitung penghasilan netonya menggunakan metode pencatatan NPPN.

Persentase NPPN untuk jasa arsitek di sepuluh ibukota provinsi (termasuk Bandung) ditetapkan sebesar 50%. Budi memiliki status perkawinan dengan satu tanggungan anak (K/1), sehingga berhak atas pengurangan PTKP sebesar Rp63.000.000.

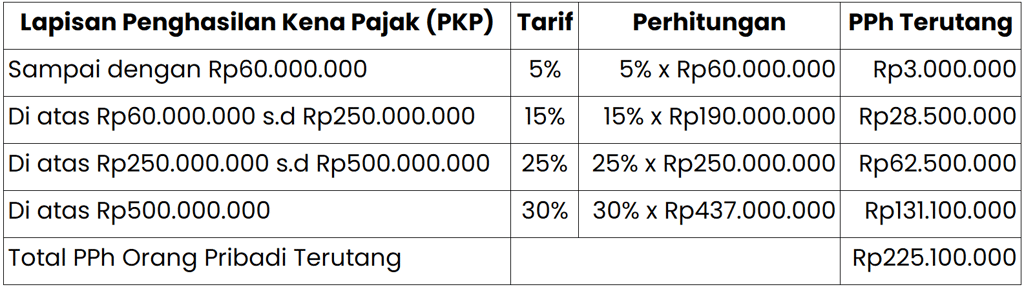

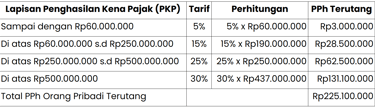

Berikut adalah rincian perhitungan dasar pajaknya:

Penghasilan Neto: 50% x Rp2.000.000.000 = Rp1.000.000.000

Penghasilan Kena Pajak (PKP): Rp1.000.000.000 - Rp63.000.000 = Rp937.000.000

Perhitungan Pajak Penghasilan (PPh) Terutang milik Budi kemudian dihitung menggunakan tarif progresif sesuai Pasal 17 UU HPP:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.