Tarif PPh Perseroan Terbuka: Syarat Penurunan & Cara Hitung

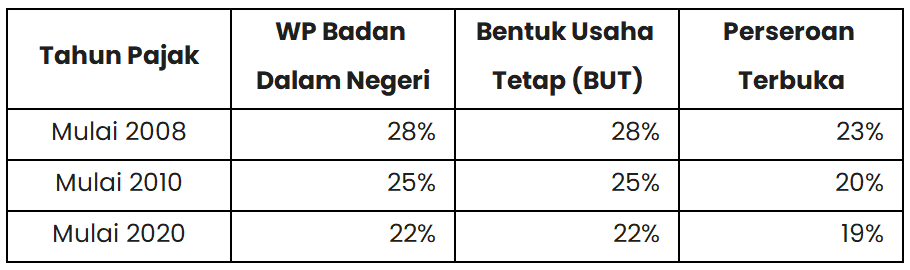

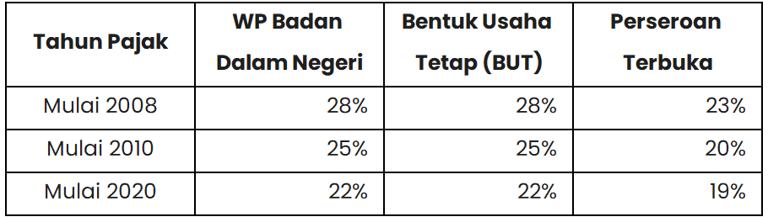

Undang-Undang Nomor 7 Tahun 2021 mengatur fasilitas penurunan tarif Pajak Penghasilan bagi Wajib Pajak Badan Dalam Negeri yang berbentuk Perseroan Terbuka. Perusahaan dalam kategori ini mendapatkan pengurangan tarif sebesar 3% dari tarif normal sebesar 22%. Fasilitas tersebut menetapkan tarif pajak akhir bagi Perseroan Terbuka menjadi 19%. Kebijakan tarif ini telah mengalami penyesuaian dari waktu ke waktu sebagaimana rincian berikut:

Kebijakan Penurunan Tarif PPh Perseroan Terbuka

Syarat Mendapatkan Fasilitas Tarif

Untuk memperoleh fasilitas penurunan tarif tersebut, perusahaan wajib memenuhi kriteria kepemilikan saham yang ketat di bursa efek Indonesia. Berdasarkan Peraturan Pemerintah Nomor 30 Tahun 2020, berikut adalah ketentuan yang harus dipenuhi:

Porsi Perdagangan: Keseluruhan saham yang disetor harus diperdagangkan pada bursa efek Indonesia dengan porsi paling sedikit 40%.

Jumlah Pihak: Saham harus dimiliki oleh paling sedikit 300 pihak yang memenuhi kriteria.

Kriteria Pemilik Saham: Perhitungan kepemilikan saham mencakup pihak di luar hubungan istimewa, seperti pemegang saham pengendali atau pemegang saham utama, serta mengeluarkan saham yang dibeli kembali (buyback) oleh Perseroan Terbuka.

Batas Kepemilikan: Masing-masing pihak wajib memiliki saham dengan jumlah kurang dari 5% dari total saham yang ditempatkan dan disetor penuh.

Durasi Pemenuhan: Seluruh ketentuan mengenai persentase dan jumlah kepemilikan saham tersebut harus terpenuhi selama paling sedikit 183 hari kalender dalam jangka waktu satu tahun pajak.

Kewajiban Pelaporan

Wajib Pajak Perseroan Terbuka bertanggung jawab untuk membuktikan pemenuhan persyaratan tersebut kepada otoritas pajak. Proses ini dilakukan dengan cara menyampaikan laporan resmi kepada Direktorat Jenderal Pajak sebagai syarat administratif untuk memperoleh fasilitas penurunan tarif.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.