PPh Final Pasal 4 Ayat (2): Cara Menghitung & Tarif Terbaru

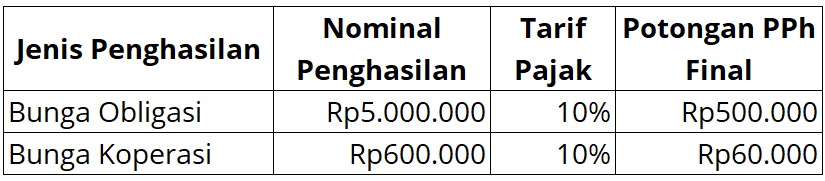

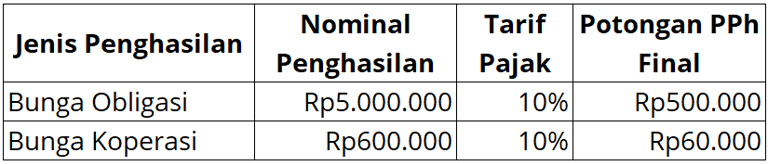

Pemerintah menetapkan pajak penghasilan bersifat final atas keuntungan dari instrumen keuangan tertentu. Berdasarkan Peraturan Pemerintah Nomor 91 Tahun 2021, bunga obligasi yang diterima oleh Wajib Pajak dalam negeri dikenakan tarif pajak sebesar 10%. Skema ini berlaku untuk jumlah bunga serta diskonto obligasi. Selain itu, bunga simpanan koperasi bagi anggota orang pribadi juga menjadi objek pajak jika jumlahnya melebihi ambang batas tertentu.

Instrumen Keuangan dan Simpanan

Hadiah Undian dan Pengalihan Aset

Penghasilan yang berasal dari hadiah undian mendapatkan perlakuan pajak yang cukup tinggi yaitu 25% dari nilai bruto hadiah. Aturan ini mencakup hadiah dalam bentuk uang tunai dan barang. Jika hadiah berupa barang, nilai pasar menjadi dasar perhitungan pajak. Di sisi lain, transaksi terkait properti seperti penjualan tanah atau bangunan dikenakan tarif 2,5%. Kegiatan persewaan tanah atau bangunan juga dikenakan pajak sebesar 10% dari total nilai sewa.

Simulasi Perhitungan Aset dan Hadiah

Hadiah Undian:

Anda memenangkan undian mobil dengan nilai pasar Rp300.000.000

Pajak yang harus dibayar: 25% × 300.000.000 = Rp75.000.000Sewa Ruko:

Anda menyewakan ruko dengan nilai sewa Rp80.000.000 per tahun

Pajak yang harus dibayar: 10% × 80.000.000 = Rp8.000.000Penjualan Rumah:

Anda menjual rumah seharga Rp1.200.000.000

Pajak yang harus dibayar: 2,5% × 1.200.000.000 = Rp30.000.000

Sektor UMKM dan Jasa Konstruksi

Pelaku UMKM mendapatkan fasilitas pajak ringan sebesar 0,5% bagi yang memiliki omzet di bawah Rp4,8 miliar dalam setahun. Kebijakan ini bertujuan memudahkan pelaku usaha kecil dalam memenuhi kewajiban perpajakan mereka. Untuk sektor jasa konstruksi, tarif pajak bervariasi antara 1,75% hingga 6% tergantung pada kualifikasi usaha dan jenis layanan yang diberikan.

Simulasi Perhitungan Bisnis

Pajak UMKM:

Toko kelontong memiliki omzet bulanan sebesar Rp40.000.000

Pajak bulanan: 0,5% × 40.000.000 = Rp200.000Jasa Konstruksi:

Sebuah CV dengan kualifikasi usaha kecil mengerjakan proyek senilai Rp250.000.000 dengan tarif 1,75%.

Pajak yang dipotong: 1,75% × 250.000.000 = Rp4.375.000

Pajak Penghasilan (PPh) Final adalah jenis PPh yang pemungutan atau pemotongannya dianggap sebagai penyelesaian akhir kewajiban pajak atas penghasilan tertentu artinya setelah dipotong atau dibayar sebagai PPh Final, penghasilan tersebut tidak lagi digabungkan ke dalam perhitungan PPh pada SPT tahunan. PPh Final biasanya diterapkan pada jenis-jenis penghasilan tertentu (misalnya penghasilan dari usaha kecil/UMKM, sewa, bunga tertentu, atau hadiah) dan dipungut oleh pihak yang membayar penghasilan atau oleh wajib pajak sendiri sesuai ketentuan.

Sistem PPh Final diterapkan untuk mendukung pertumbuhan investasi dan meningkatkan minat menabung di masyarakat. Metode ini memberikan kesederhanaan dalam proses pemungutan pajak bagi Wajib Pajak. Pemerintah dapat mengurangi beban administrasi perpajakan melalui mekanisme ini. Pengenaan pajak final juga merupakan langkah untuk menciptakan pemerataan pajak yang menyesuaikan dengan kondisi ekonomi serta moneter yang sedang berkembang.

Berdasarkan Pasal 4 ayat (2) dan Penjelasan Pasal 4 ayat (2) UU Pajak Penghasilan berbunyi:

" Pasal 4 ayat (2)

Penghasilan di bawah ini dapat dikenai pajak bersifat final:

a. penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, bunga atau diskonto surat berharga jangka pendek yang diperdagangkan di pasar uang, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian;

c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estat, dan persewaan tanah dan/atau bangunan; dan

e. penghasilan tertentu lainnya, termasuk penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu yang diatur dalam atau berdasarkan Peraturan Pemerintah.

Penjelasan Pasal 4 ayat (2)

Sesuai dengan ketentuan pada ayat (1), penghasilan-penghasilan sebagaimana dimaksud pada ayat ini merupakan objek pajak. Berdasarkan pertimbangan-pertimbangan antara lain:

- perlu adanya dorongan dalam rangka perkembangan investasi dan tabungan masyarakat;

- kesederhanaan dalam pemungutan pajak;

- berkurangnya beban administrasi baik bagi Wajib Pajak maupun Direktorat Jenderal Pajak;

- pemerataan dalam pengenaan pajaknya; dan

- memerhatikan perkembangan ekonomi dan moneter,

atas penghasilan-penghasilan tersebut perlu diberikan perlakuan tersendiri dalam pengenaan pajaknya.

Perlakuan tersendiri dalam pengenaan pajak atas jenis penghasilan tersebut termasuk sifat, besarnya, dan tata cara pelaksanaan pembayaran, pemotongan, atau pemungutan diatur dengan Peraturan Pemerintah.

Obligasi sebagaimana dimaksud pada ayat ini termasuk surat utang berjangka waktu lebih dari 12 (dua belas) bulan, seperti Medium Term Note, Floating Rate Note yang berjangka waktu lebih dari 12 (dua belas) bulan.

Surat Utang Negara yang dimaksud pada ayat ini meliputi Obligasi Negara dan Surat Perbendaharaan Negara."

Aturan PPh Final pada Pelaporan SPT Tahunan Badan

Perlakuan Pajak Penghasilan (PPh) Final dalam pelaporan SPT Tahunan PPh Badan memiliki beberapa ketentuan khusus. Penghasilan yang menjadi objek PPh Final wajib dipisahkan dari pendapatan lain yang memakai skema tarif umum. Segala jenis pengeluaran atau biaya operasional yang timbul guna mendapatkan, menagih, dan memelihara penghasilan berstatus PPh Final dilarang menjadi pengurang penghasilan bruto. Bukti potong pajak ini juga tidak diizinkan untuk diklaim sebagai kredit pajak oleh pihak yang dipotong pajaknya.

Kewajiban Penyelenggaraan Pembukuan Terpisah

Wajib pajak yang memiliki alur pendapatan beragam diwajibkan menyelenggarakan pembukuan secara terpisah. Ketentuan ini diatur secara spesifik dalam Pasal 27 ayat (1) Peraturan Pemerintah Nomor 94 Tahun 2010. Peraturan tersebut mewajibkan pemisahan pembukuan dalam beberapa kondisi operasional usaha:

Menjalankan kegiatan bisnis yang menghasilkan pendapatan berstatus PPh final dan tidak final.

Memperoleh pemasukan yang masuk kategori objek pajak beserta yang bukan objek pajak.

Berada dalam status mendapatkan fasilitas perpajakan beserta yang tidak mendapatkan fasilitas sesuai amanat Pasal 31A Undang-Undang Pajak Penghasilan.

Praktik pembukuan terpisah merupakan proses pencatatan teratur yang mengelompokkan setiap transaksi, pendapatan, dan beban biaya. Pengelompokan ini membedakan secara tegas antara kegiatan usaha berstatus tarif umum Pasal 17 UU PPh dengan kegiatan usaha berstatus PPh bersifat final.

Dalam kegiatan operasional sehari-hari, wajib pajak kerap dihadapkan pada situasi saat sebuah biaya gabungan sangat sulit dipisahkan secara terperinci. Pasal 27 ayat (2) PP 94/2010 memberikan panduan atas kondisi ini melalui skema penghitungan alokasi biaya secara proporsional. Bagian biaya yang telah dialokasikan untuk kelompok PPh Final tersebut pada akhirnya wajib disesuaikan melalui mekanisme koreksi fiskal positif.

Sebagai ilustrasi, PT Maju Bersama adalah entitas bisnis yang menerima gabungan penghasilan. Pada suatu tahun pajak, perusahaan mencatat total penghasilan bruto senilai Rp1.000.000.000. Rincian pendapatan tersebut meliputi:

Penghasilan dari kegiatan usaha berstatus PPh Final senilai Rp600.000.000.

Penghasilan bruto lainnya berstatus PPh Nonfinal senilai Rp400.000.000.

Berdasarkan data laporan keuangan, tercatat biaya-biaya gabungan yang tidak dapat dipisahkan setelah tahap penyesuaian fiskal mencapai angka Rp450.000.000. Penghitungan proporsi biaya yang diizinkan sebagai pengurang untuk menghitung Penghasilan Kena Pajak bagi PT Maju Bersama adalah sebagai berikut:

(Rp400.000.000 / Rp1.000.000.000) x Rp450.000.000 = Rp180.000.000.

Sebagai Wajib Pajak yang ditunjuk sebagai pemotong atau pemungut pajak, menerbitkan Bukti Pemotongan/Pemungutan (Bukti Potong/Bupot) adalah kewajiban administratif yang harus dilakukan setiap kali Anda bertransaksi dengan pihak lain yang menjadi subjek potongan pajak. Transaksi ini sangat beragam, mulai dari pembayaran sewa, imbalan jasa, dividen, royalti, hingga jasa konstruksi.

Sebelumnya, pelaporan untuk berbagai jenis Pajak Penghasilan (seperti PPh Pasal 15, 22, 23, 26, dan PPh Final Pasal 4 ayat 2) mungkin terasa terpisah-pisah. Kini, melalui sistem Coretax, Direktorat Jenderal Pajak (DJP) menyatukan seluruh jenis pemotongan tersebut ke dalam satu ekosistem yang seragam dan terintegrasi bernama e-Bupot Unifikasi.

Dengan fitur ini, pembuatan Bukti Potong menjadi jauh lebih cepat dan terstandardisasi. Sistem Coretax dirancang untuk membantu Anda memvalidasi data lawan transaksi (seperti NPWP atau NIK) secara real-time, menerapkan tarif pajak secara otomatis berdasarkan Kode Objek Pajak (KOP) yang dipilih, dan yang terpenting: setiap Bukti Potong yang Anda buat akan langsung terakumulasi secara otomatis ke dalam draf SPT Masa PPh Unifikasi tanpa perlu melakukan rekapitulasi ulang.

Lalu, bagaimana tata cara merekam detail transaksi dan menerbitkan Bukti Potong secara sah melalui fitur e-Bupot Unifikasi ini?

Untuk melihat panduan visual dan mempraktikkan langsung langkah-langkahnya di layar Coretax Anda, silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Panduan Membuat Bukti Potong melalui e-Bupot Unifikasi di Coretax

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.