Panduan Lengkap Penghasilan Tidak Kena Pajak (PTKP) Terbaru

Penghitungan PPh Pasal 21 mengikuti dua prosedur utama berdasarkan PMK 168/2023. Prosedur pertama berlaku untuk setiap masa pajak dengan mengalikan penghasilan bruto dan tarif efektif. Prosedur kedua dilakukan pada masa pajak terakhir untuk menentukan kewajiban pajak dalam satu tahun.

Mekanisme Penghitungan PPh Pasal 21

Kategori Tarif Efektif (TER)

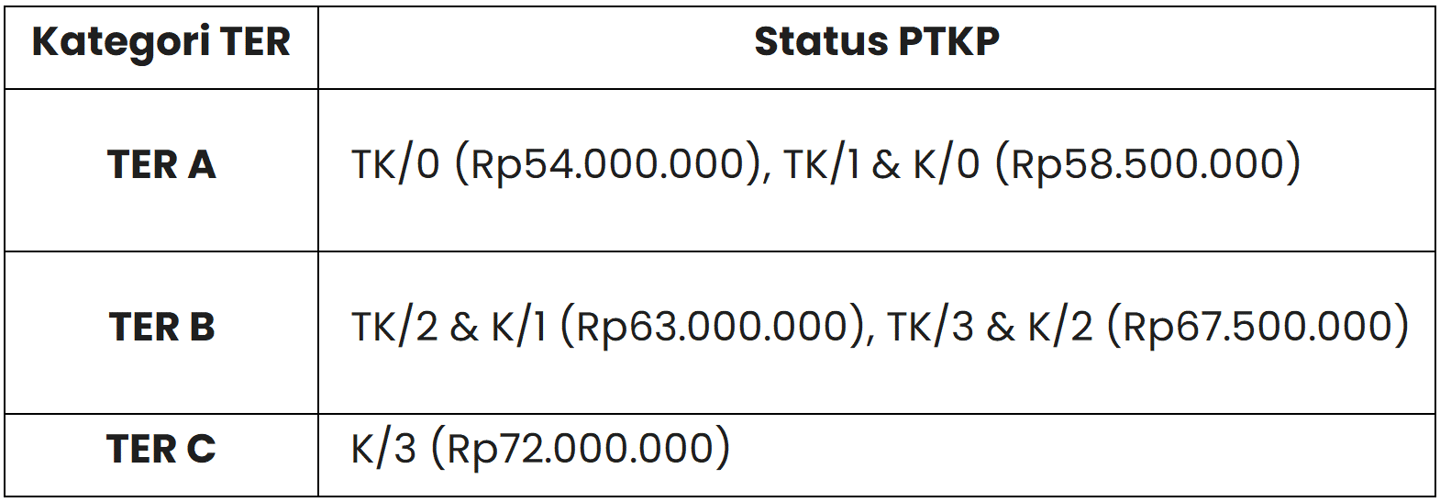

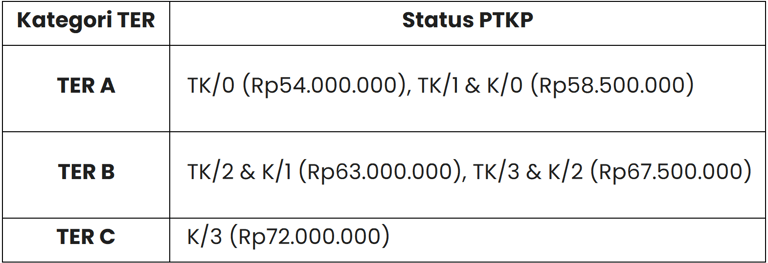

Pemberi kerja menggunakan tarif efektif rata-rata untuk memotong pajak bulanan karyawan. Tarif ini terbagi menjadi tiga kelompok utama yaitu TER A, TER B, dan TER C. Penggunaan kategori tersebut merujuk pada status PTKP yang dimiliki oleh setiap pegawai. Nilai persentase tarif di dalam kelompok tersebut ditentukan oleh besaran penghasilan bruto yang diterima setiap bulan.

Besaran PTKP dan Penghasilan Kena Pajak

Penghasilan Kena Pajak pada masa pajak terakhir dihitung dengan mengurangi penghasilan neto satu tahun dengan nilai PTKP pegawai. Nilai PTKP untuk wajib pajak sendiri adalah Rp54.000.000. Status kawin memberikan tambahan nilai sebesar Rp4.500.000. Setiap anggota keluarga yang menjadi tanggungan memberikan tambahan Rp4.500.000 dengan batas maksimal tiga orang.

Ketentuan Penentuan Status PTKP

Status PTKP ditetapkan berdasarkan kondisi riil wajib pajak pada tanggal 1 Januari setiap tahun. Perubahan status keluarga yang terjadi setelah tanggal tersebut akan diperhitungkan pada tahun pajak berikutnya. Bagi warga negara asing yang menjadi wajib pajak dalam negeri pada pertengahan tahun, status PTKP ditentukan pada awal bulan saat mereka mulai menetap di Indonesia.

Ketentuan Khusus bagi Karyawati

Nilai PTKP bagi karyawati kawin ditetapkan sebesar Rp54.000.000 untuk dirinya sendiri atau status TK/0. Karyawati tidak kawin mendapatkan tambahan PTKP untuk anggota keluarga sedarah atau anak angkat yang menjadi tanggungan sepenuhnya. Karyawati kawin bisa mendapatkan tambahan PTKP status kawin dan tanggungan jika suami terbukti tidak memiliki penghasilan. Kondisi suami tersebut wajib dibuktikan dengan surat keterangan tertulis dari pemerintah daerah minimal setingkat kecamatan.

Berdasarkan Pasal 9 Peraturan Menteri Keuangan Nomor 168 Tahun 2023 berbunyi:

" Pasal 9

(1) Besarnya Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 8 ayat (3) diatur dalam Pasal 7 ayat (1) dan ayat (3) Undang-Undang Pajak Penghasilan.

(2) Penghasilan Tidak Kena Pajak bagi karyawati berlaku ketentuan sebagai berikut:

a. bagi karyawati kawin, sebesar Penghasilan Tidak Kena Pajak untuk dirinya sendiri; atau

b. bagi karyawati tidak kawin, sebesar Penghasilan Tidak Kena Pajak untuk dirinya sendiri ditambah Penghasilan Tidak Kena Pajak untuk anggota keluarga sedarah dan/atau keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya.

(3) Dalam hal karyawati kawin dapat menunjukkan keterangan tertulis dari pemerintah daerah setempat serendah-rendahnya kecamatan yang menyatakan bahwa suaminya tidak menerima atau memperoleh penghasilan, besarnya Penghasilan Tidak Kena Pajak merupakan Penghasilan Tidak Kena Pajak untuk dirinya sendiri ditambah Penghasilan Tidak Kena Pajak untuk status kawin dan Penghasilan Tidak Kena Pajak untuk anggota keluarga sedarah dan/atau keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya.

(4) Penghasilan Tidak Kena Pajak sebagaimana dimaksud pada ayat (1) ditentukan berdasarkan keadaan pada awal tahun kalender."

(5) Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (4), besarnya Penghasilan Tidak Kena Pajak untuk Pegawai yang baru datang dan menetap di Indonesia dalam bagian tahun kalender ditentukan berdasarkan keadaan pada awal bulan dari bagian tahun kalender yang bersangkutan.

Ringkasan Kategori TER Berdasarkan Status PTKP

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.