Memahami Penghasilan Bruto Dalam Perhitungan Pajak Terbaru

Pajak Penghasilan (PPh) Pasal 21 untuk pegawai tetap atau pensiunan pada setiap masa pajak dihitung dengan mengalikan penghasilan bruto dan tarif efektif (TER) yang berlaku. Penghasilan bruto ini merupakan gabungan dari seluruh pendapatan teratur dan pendapatan tidak teratur dalam satu masa pajak. Mekanisme TER menyamakan perlakuan antara penghasilan teratur dan tidak teratur tersebut dalam proses penghitungannya.

Penghasilan Bruto Pegawai Tetap dan Pensiunan

Komponen Penghasilan Bruto Pegawai Tetap

Komponen utama penghasilan bruto mencakup seluruh gaji, berbagai macam tunjangan, uang lembur, dan pendapatan teratur sejenis. Penghasilan bruto ini turut memasukkan komponen penerimaan seperti bonus, Tunjangan Hari Raya (THR), jasa produksi, tantiem, gratifikasi, premi, dan penerimaan sejenisnya.

Pembayaran iuran jaminan sosial oleh pemberi kerja wajib ditambahkan ke dalam penghitungan ini. Hal tersebut meliputi iuran Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM) kepada BPJS Ketenagakerjaan, serta iuran Jaminan Pemeliharaan Kesehatan kepada BPJS Kesehatan. Pembayaran premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa dari pemberi kerja juga masuk ke dalam kategori penghasilan bruto.

Tambahan Penghasilan dari Kegiatan dan Natura

Penghasilan tambahan dari kegiatan internal perusahaan wajib digabungkan bersama penghasilan bruto lainnya. Sebagai contoh, hadiah uang tunai dari perlombaan kantor akan ditambahkan ke total pendapatan karyawan sebelum dipotong pajak sesuai TER. Penerimaan dalam bentuk natura atau kenikmatan turut masuk ke dalam hitungan penghasilan bruto. Hal ini berlaku khusus untuk natura atau kenikmatan yang berstatus sebagai objek pajak berdasarkan ketentuan Peraturan Menteri Keuangan Nomor 66 Tahun 2023.

Berdasarkan Pasal 3 Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023 berbunyi:

" Pasal 3

(1) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan merupakan penghasilan yang menjadi objek Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf a Undang-Undang Pajak Penghasilan.

(2) Penggantian atau imbalan sehubungan dengan pekerjaan sebagaimana dimaksud pada ayat (1) merupakan penggantian atau imbalan yang berkaitan dengan hubungan kerja antara pemberi kerja dan Pegawai.

(3) Penggantian atau imbalan sehubungan dengan jasa sebagaimana dimaksud pada ayat (1) merupakan penggantian atau imbalan karena adanya transaksi jasa antar-Wajib Pajak.

(4) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk natura sebagaimana dimaksud pada ayat (1) merupakan penggantian atau imbalan dalam bentuk barang selain uang yang dialihkan kepemilikannya dari pemberi kepada penerima.

(5) Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa dalam bentuk kenikmatan sebagaimana dimaksud pada ayat (1) merupakan penggantian atau imbalan dalam bentuk hak atas pemanfaatan suatu fasilitas dan/atau pelayanan yang bersumber dari aktiva:

a. pemberi penggantian atau imbalan; dan/atau

b. pihak ketiga yang disewa dan/atau dibiayai pemberi,

untuk dimanfaatkan oleh penerima.

(6) Ketentuan mengenai penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan sebagaimana dimaksud pada ayat (1) sebagai objek Pajak Penghasilan berlaku sejak:

a. tanggal 1 Januari 2022, bagi Pegawai atau penerima penggantian atau imbalan yang menerima atau memperoleh penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan dari pemberi kerja atau pemberi penggantian atau imbalan sebagaimana dimaksud dalam Pasal 2 ayat (7) huruf a; atau

b. tahun buku 2022 dari pemberi kerja atau pemberi penggantian atau imbalan dimulai, bagi Pegawai atau penerima penggantian atau imbalan yang menerima atau memperoleh penggantian atau imbalan dalam bentuk natura dan/atau kenikmatan dari pemberi kerja atau pemberi penggantian atau imbalan sebagaimana dimaksud dalam Pasal 2 ayat (7) huruf b."

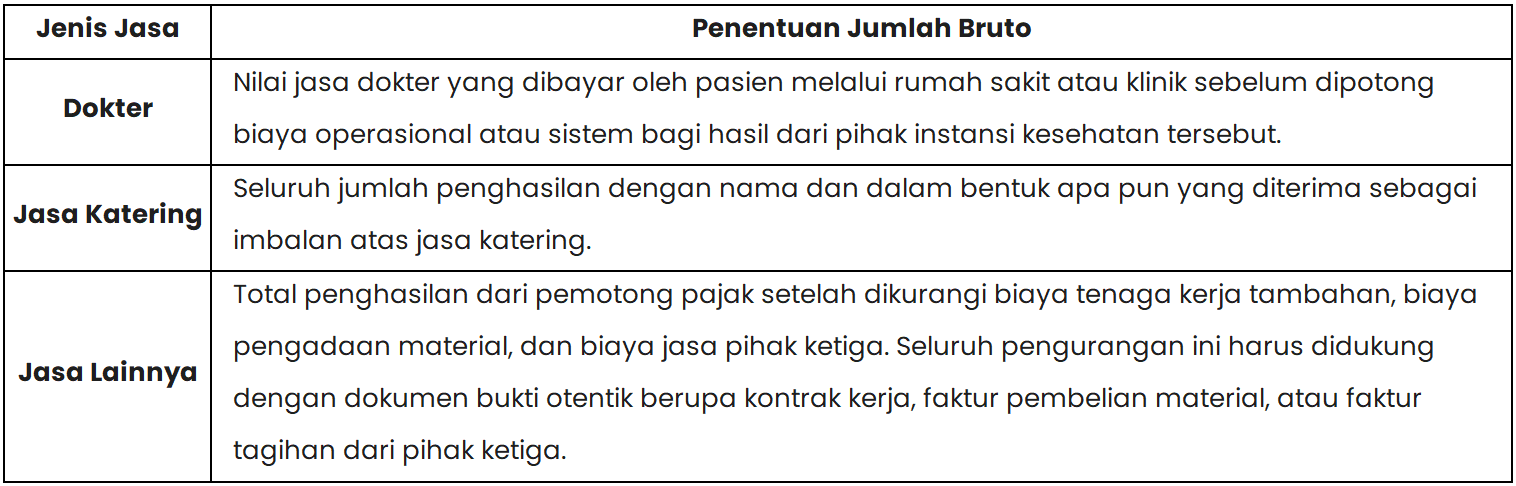

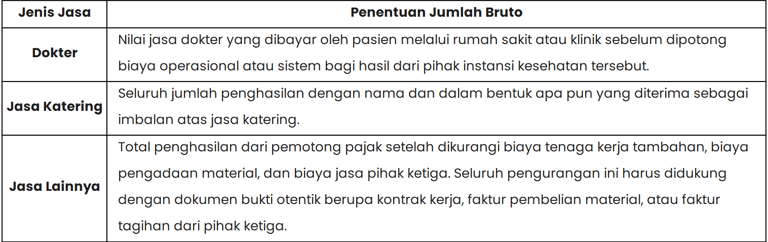

Penghasilan Bruto Bukan Pegawai dan Tenaga Ahli

Penghitungan PPh Pasal 21 untuk bukan pegawai atau tenaga ahli menggunakan dasar penghasilan bruto sesuai jenis profesi dan jasanya. Pada pekerjaan jasa yang melibatkan pihak lain, penghasilan bruto ditetapkan dari total pembayaran setelah dikurangi biaya material atau upah pekerja tambahan. Pengurangan biaya ini wajib dibuktikan secara tertulis melalui kontrak kerja atau rincian perjanjian.

Berikut adalah rincian penentuan jumlah bruto berdasarkan jenis jasanya:

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.