PPh Final Obligasi: Tarif Terbaru 10% & Cara Menghitung

Penerbit obligasi di pasar modal terbagi menjadi dua kelompok besar. Perusahaan swasta serta Badan Usaha Milik Negara menerbitkan obligasi korporasi untuk memperkuat struktur permodalan usaha. Pemerintah Republik Indonesia menerbitkan surat utang negara sebagai instrumen pendanaan anggaran belanja negara. Ragam surat utang pemerintah mencakup Obligasi Rekap, Surat Utang Negara, Obligasi Ritel Indonesia, serta Surat Berharga Syariah Negara yang dikelola berdasarkan prinsip syariah.

Klasifikasi Instrumen Obligasi

Ketentuan Pemajakan Final

Bunga yang diperoleh dari investasi obligasi dikenakan Pajak Penghasilan Final sesuai Peraturan Pemerintah Nomor 91 Tahun 2021. Tarif pajak yang berlaku bagi Wajib Pajak dalam negeri serta Bentuk Usaha Tetap ditetapkan sebesar 10% dari dasar pengenaan pajak. Pajak menyasar jumlah bruto bunga sesuai masa kepemilikan obligasi atau nilai diskonto yang diperoleh saat transaksi. Selisih lebih antara harga jual dengan harga perolehan menjadi acuan utama dalam menentukan besaran diskonto yang terutang pajak.

Prosedur Administrasi dan Pemotongan

Pihak penerbit obligasi atau kustodian memiliki tanggung jawab penuh dalam melakukan pemotongan pajak saat jatuh tempo bunga. Perusahaan efek dan bank bertindak sebagai agen pemotong dalam transaksi yang melibatkan perantara pedagang di pasar sekunder. Dokumen pendukung seperti rekening koran atau rekening efek memiliki fungsi legal sebagai bukti pemotongan pajak yang sah. Penyetoran ke kas negara wajib diselesaikan paling lambat tanggal 10 bulan berikutnya. Pelaporan melalui SPT Masa PPh Unifikasi harus diserahkan paling lambat tanggal 20 pada bulan yang sama.

Berdasarkan Pasal 4 Peraturan Pemerintah (PP) Nomor 91 Tahun 2021 berbunyi:

" Pasal 4

(1) Pajak penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 dipotong oleh:

a. penerbit Obligasi atau kustodian selaku agen pembayaran yang ditunjuk, atas bunga dan/atau diskonto yang diterima pemegang Obligasi dengan kupon pada saat jatuh tempo Bunga Obligasi dan diskonto yang diterima pemegang Obligasi tanpa bunga pada saat jatuh tempo Obligasi;

b. perusahaan efek, dealer, bank, dana pensiun, atau reksa dana selaku pedagang perantara dan/atau pembeli, atas bunga dan diskonto yang diterima penjual Obligasi pada saat transaksi; dan/atau

c. kustodian atau subregistry selaku pihak yang melakukan pencatatan mutasi hak kepemilikan, atas bunga dan diskonto yang diterima penjual Obligasi dalam hal transaksi penjualan dilakukan secara langsung tanpa melalui perantara dan pembeli Obligasi bukan pihak yang ditunjuk sebagai pemotong sebagaimana dimaksud dalam huruf b.

(2) Dalam hal Bunga Obligasi yang diterbitkan oleh Pemerintah ditatausahakan melalui Bank Indonesia Scriptless Securities Settlement System, pajak penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 disetor sendiri oleh penerima penghasilan.

(3) Pemotong pajak penghasilan sebagaimana dimaksud pada ayat (1) dan wajib pajak yang membayar sendiri pajak penghasilan sebagaimana dimaksud pada ayat (2) wajib menyampaikan laporan tentang pemotongan dan/atau penyetoran pajak penghasilan kepada Direktorat Jenderal Pajak."

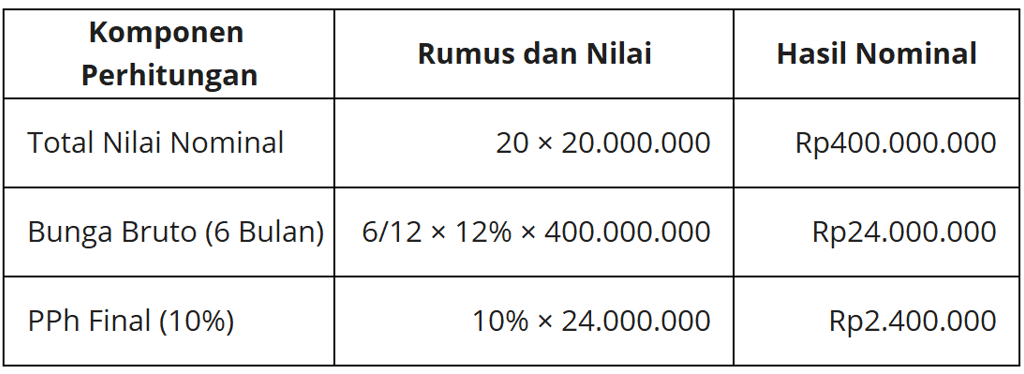

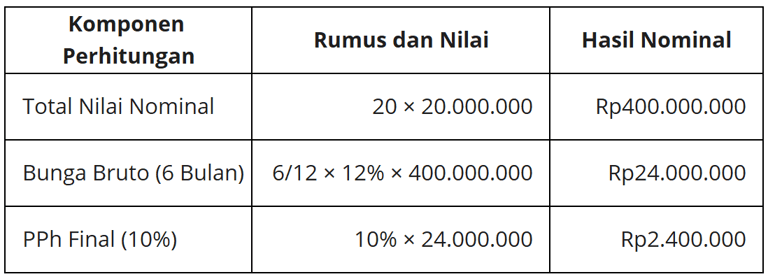

Pada tanggal 1 Januari 2026, Bapak Kevin membeli 20 lembar obligasi korporasi dengan nilai nominal Rp20.000.000 per unit. Obligasi tersebut memberikan kupon tetap sebesar 12% per tahun. Pembayaran bunga dilakukan setiap enam bulan, yaitu pada tanggal 30 Juni dan 31 Desember.

Berikut adalah rincian pajak yang wajib dipotong pada periode pembayaran bunga 30 Juni 2026:

Simulasi Perhitungan Investasi Obligasi

Bapak Kevin akan menerima bunga bersih sebesar Rp21.600.000 (Bunga bruto - PPh Final) setelah dilakukan pemotongan pajak secara otomatis oleh pihak emiten atau agen pembayaran.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.