PPh Pasal 15: Tarif Terbaru, Objek Pajak & Cara Menghitung

Menteri Keuangan memiliki wewenang berdasarkan Pasal 15 UU PPh untuk menetapkan kelompok wajib pajak yang menggunakan norma penghitungan khusus dalam laporan pajaknya. Daftar entitas ini mencakup perusahaan pelayaran serta penerbangan nasional, perusahaan transportasi luar negeri, kantor perwakilan dagang asing di Indonesia, dan perusahaan jasa maklon internasional yang memproduksi mainan anak.

Berdasarkan Pasal 15 dan Penjelasan Pasal 15 UU Pajak Penghasilan (PPh) berbunyi:

" Pasal 15

Norma Penghitungan Khusus untuk menghitung penghasilan neto dari Wajib Pajak tertentu yang tidak dapat dihitung berdasarkan ketentuan Pasal 16 ayat (1) atau ayat (3) ditetapkan Menteri Keuangan.

Penjelasan Pasal 15

Ketentuan ini mengatur tentang Norma Penghitungan Khusus untuk golongan Wajib Pajak tertentu, antara lain perusahaan pelayaran atau penerbangan internasional, perusahaan asuransi luar negeri, perusahaan pengeboran minyak, gas dan panas bumi, perusahaan dagang asing, perusahaan yang melakukan investasi dalam bentuk bangun-guna-serah (“build, operate, and transfer”).

Untuk menghindari kesukaran dalam menghitung besarnya Penghasilan Kena Pajak bagi golongan Wajib Pajak tertentu tersebut, berdasarkan pertimbangan praktis atau sesuai dengan kelaziman pengenaan pajak dalam bidang-bidang usaha tersebut, Menteri Keuangan diberi wewenang untuk menetapkan Norma Penghitungan Khusus guna menghitung besarnya penghasilan neto dari Wajib Pajak tertentu tersebut."

Ketentuan Wajib Pajak dengan Norma Khusus

1. Perusahaan Pelayaran Dalam Negeri

Sesuai Keputusan Menteri Keuangan Nomor 416 Tahun 1996, entitas pelayaran nasional dikenakan tarif PPh Pasal 15 sebesar 1,2% dari total penghasilan bruto. Objek pajaknya meliputi semua pendapatan dari pengangkutan penumpang atau barang, termasuk jasa penyewaan kapal yang dilakukan antar pelabuhan di dalam maupun luar wilayah Indonesia.

Contoh Penghitungan:

PT Samudera Jaya merupakan perusahaan pelayaran nasional. Pada bulan Maret 2026, perusahaan memperoleh total penghasilan bruto dari jasa angkutan sebesar Rp1.500.000.000.

PPh Terutang: 1,2% x Rp1.500.000.000 = Rp18.000.000

2. Perusahaan Penerbangan Dalam Negeri

Pajak untuk maskapai nasional atau perusahaan angkutan udara niaga dipungut atas imbalan dari perjanjian charter. Ketentuan ini mencakup pengangkutan orang dan barang di wilayah domestik serta rute internasional dari Indonesia. Tarif yang berlaku adalah 1,8% dari penghasilan bruto sesuai Keputusan Menteri Keuangan Nomor 475 Tahun 1996.

Contoh Penghitungan:

Maskapai Langit Biru menerima pembayaran atas sewa pesawat (charter) dari sebuah perusahaan swasta dengan nilai Rp2.500.000.000.

PPh Terutang: 1,8% x Rp2.500.000.000 = Rp45.000.000

3. Perusahaan Pelayaran atau Penerbangan Luar Negeri

Bentuk Usaha Tetap (BUT) untuk sektor transportasi internasional dikenakan tarif sebesar 2,64% dari penghasilan bruto. Dalam pelaksanaannya, pemotong pajak wajib memperhatikan kesepakatan dalam tax treaty atau P3B yang berlaku antara Indonesia dengan negara asal perusahaan tersebut.

Contoh Penghitungan:

Global Air, sebuah maskapai asing (BUT), memperoleh penghasilan bruto dari penjualan tiket di Indonesia sebesar Rp8.000.000.000.

PPh Terutang: 2,64% x Rp8.000.000.000 = Rp211.200.000

4. Kantor Perwakilan Dagang Asing

Kantor perwakilan dagang dari luar negeri yang beroperasi di Indonesia wajib membayar PPh Pasal 15 sebesar 0,44% dari nilai ekspor bruto. Pajak ini bersifat final dan berlaku bagi perusahaan dari negara yang belum memiliki perjanjian perpajakan dengan Indonesia. Jika terdapat P3B, maka besaran pajak akan mengikuti tarif branch profit tax.

Contoh Penghitungan:

Sebuah Kantor Perwakilan Dagang asal negara X (tanpa P3B) mencatatkan nilai ekspor bruto sebesar Rp4.000.000.000.

PPh Terutang: 0,44% x Rp4.000.000.000 = Rp17.600.000

5. Perusahaan Jasa Maklon Internasional

Perusahaan maklon yang merakit mainan anak untuk pemesan di luar negeri dengan hubungan istimewa memiliki norma penghasilan neto sebesar 7%. PPh Pasal 15 yang harus dibayar adalah 2,1% dari total biaya pembuatan, di luar biaya bahan baku utama. Wajib pajak harus menyetorkan sendiri pajak ini paling lambat tanggal 15 bulan berikutnya.

Contoh Penghitungan:

PT Boneka Ceria mengeluarkan biaya produksi (tidak termasuk bahan baku) sebesar Rp900.000.000 untuk pesanan dari perusahaan induk di luar negeri.

PPh Terutang: 2,1% x Rp900.000.000 = Rp18.900.000

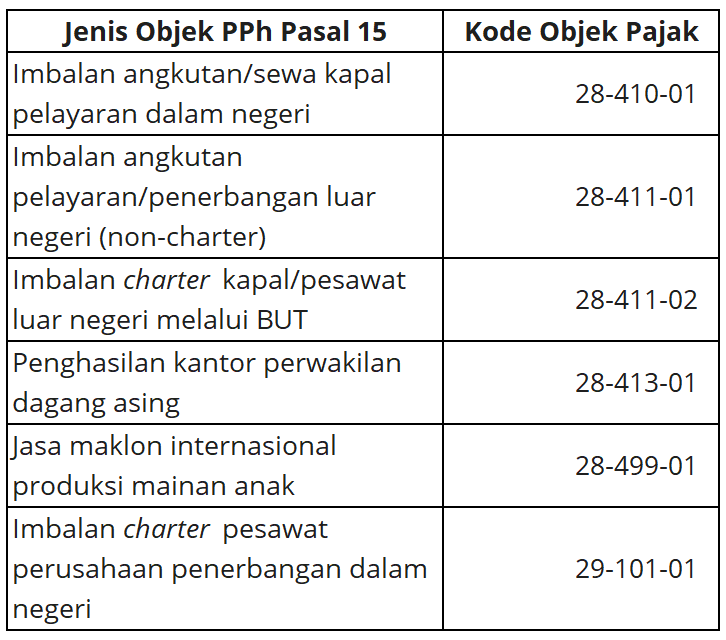

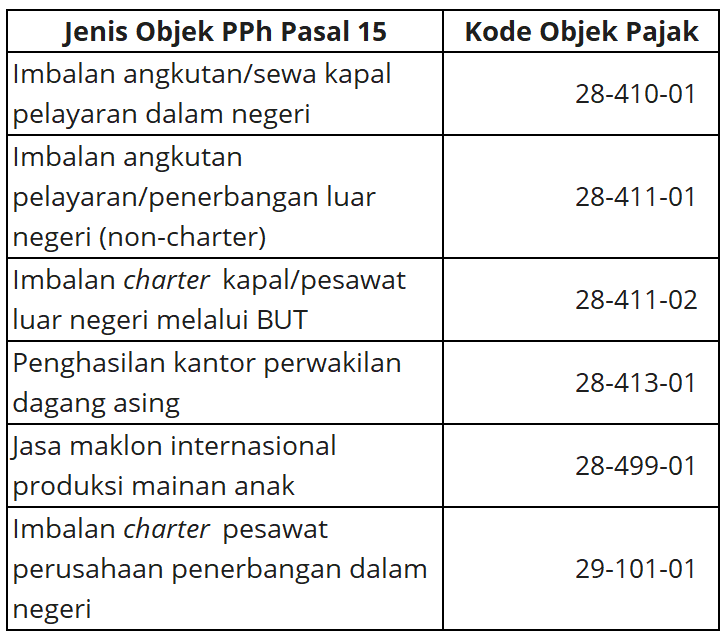

Kode Objek Pajak (PER-11/PJ/2025)

Sebagai Wajib Pajak yang ditunjuk sebagai pemotong atau pemungut pajak, menerbitkan Bukti Pemotongan/Pemungutan (Bukti Potong/Bupot) adalah kewajiban administratif yang harus dilakukan setiap kali Anda bertransaksi dengan pihak lain yang menjadi subjek potongan pajak. Transaksi ini sangat beragam, mulai dari pembayaran sewa, imbalan jasa, dividen, royalti, hingga jasa konstruksi.

Sebelumnya, pelaporan untuk berbagai jenis Pajak Penghasilan (seperti PPh Pasal 15, 22, 23, 26, dan PPh Final Pasal 4 ayat 2) mungkin terasa terpisah-pisah. Kini, melalui sistem Coretax, Direktorat Jenderal Pajak (DJP) menyatukan seluruh jenis pemotongan tersebut ke dalam satu ekosistem yang seragam dan terintegrasi bernama e-Bupot Unifikasi.

Dengan fitur ini, pembuatan Bukti Potong menjadi jauh lebih cepat dan terstandardisasi. Sistem Coretax dirancang untuk membantu Anda memvalidasi data lawan transaksi (seperti NPWP atau NIK) secara real-time, menerapkan tarif pajak secara otomatis berdasarkan Kode Objek Pajak (KOP) yang dipilih, dan yang terpenting: setiap Bukti Potong yang Anda buat akan langsung terakumulasi secara otomatis ke dalam draf SPT Masa PPh Unifikasi tanpa perlu melakukan rekapitulasi ulang.

Lalu, bagaimana tata cara merekam detail transaksi dan menerbitkan Bukti Potong secara sah melalui fitur e-Bupot Unifikasi ini?

Untuk melihat panduan visual dan mempraktikkan langsung langkah-langkahnya di layar Coretax Anda, silakan simak video tutorial resmi dari Direktorat Jenderal Pajak (DJP) di bawah ini:

Panduan Membuat Bukti Potong melalui e-Bupot Unifikasi di Coretax

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.