Pungutan Pajak Penghasilan Pasal 22 Atas Pembelian Oleh BUMN

Undang-Undang Pajak Penghasilan (UU PPh) Pasal 22 memberikan dasar hukum bagi Menteri Keuangan untuk menunjuk entitas tertentu sebagai agen pemungut pajak. Aturan turunan berupa Peraturan Menteri Keuangan Nomor 51 Tahun 2025 (PMK 51/2025) menetapkan tiga klasifikasi badan usaha yang mengemban tugas ini. Klasifikasi pertama mencakup seluruh entitas Badan Usaha Milik Negara (BUMN) secara umum. Klasifikasi kedua terdiri dari badan usaha dan BUMN hasil restrukturisasi pemerintah yang prosesnya dilakukan melalui skema pengalihan saham negara kepada BUMN lain. Klasifikasi ketiga menyasar entitas usaha spesifik yang kepemilikan saham utamanya dipegang secara langsung oleh BUMN.

Klasifikasi BUMN sebagai Pemungut Pajak

Penetapan Tarif dan Dasar Pengenaan Pajak

Setiap BUMN diwajibkan memungut PPh Pasal 22 atas setiap transaksi pengadaan barang dan bahan baku yang mendukung kegiatan operasional perusahaan. Persentase tarif pemungutan pajak ini ditetapkan secara tunggal sebesar 1,5%. Dasar perhitungan untuk mengalikan persentase tarif tersebut selalu berpatokan pada harga murni pembelian barang di luar Pajak Pertambahan Nilai (PPN). Pihak keuangan BUMN wajib memastikan bahwa komponen PPN telah dipisahkan dari total nilai faktur sebelum menghitung besaran PPh Pasal 22 yang terutang.

Fasilitas Pengecualian Pemungutan Pajak

Pemerintah memberikan fasilitas pengecualian pemungutan PPh Pasal 22 untuk skala transaksi dan komoditas tertentu demi kelancaran administrasi. Transaksi pengadaan barang oleh BUMN dengan nilai pembayaran maksimal Rp10.000.000 di luar PPN secara otomatis dibebaskan dari pungutan pajak ini dengan syarat transaksi tersebut merupakan satu kesatuan tagihan utuh yang tidak sengaja dipecah.

Peraturan PMK 51/2025 menetapkan daftar komoditas yang secara mutlak bebas dari pemungutan PPh Pasal 22 oleh BUMN yang meliputi:

Pembelian bahan bakar minyak (BBM), bahan bakar gas, produk pelumas, dan kelengkapan benda pos.

Pembayaran tagihan rutin untuk pemakaian air bersih dan tenaga listrik.

Pembelian komoditas minyak dan gas bumi serta produk sampingan hulu migas buatan kontraktor atau agen eksplorasi domestik.

Transaksi pembelian energi panas bumi atau tenaga listrik hasil panas bumi dari wajib pajak sektor pengelola panas bumi.

Sebagai gambaran praktis, PT Tambang Mineral Nasional selaku BUMN membeli produk pelumas alat berat senilai Rp35.000.000 di luar PPN pada bulan Februari 2026. Transaksi bernilai puluhan juta ini sah terbebas dari pemotongan PPh Pasal 22 karena objek pembeliannya berupa komoditas pelumas yang secara spesifik masuk dalam daftar pengecualian mutlak di atas.

Prosedur Pembayaran dan Pelaporan di Coretax

BUMN wajib melakukan pemotongan PPh Pasal 22 tepat pada saat proses pembayaran tagihan kepada pihak vendor penyedia barang dilakukan. Dana pajak yang terkumpul wajib disetorkan ke kas negara melalui layanan agen penerimaan atau bank persepsi resmi paling lambat pada tanggal 15 bulan berikutnya setelah masa pajak berakhir. BUMN wajib melaporkan rekapitulasi transaksi pemungutan tersebut melalui formulir SPT Masa PPh Unifikasi di dalam portal aplikasi Coretax selambatnya pada tanggal 20 bulan berikutnya. Entitas BUMN ini juga diwajibkan untuk menerbitkan dokumen bukti pemungutan elektronik secara valid dan menyerahkannya kepada rekanan yang dipungut.

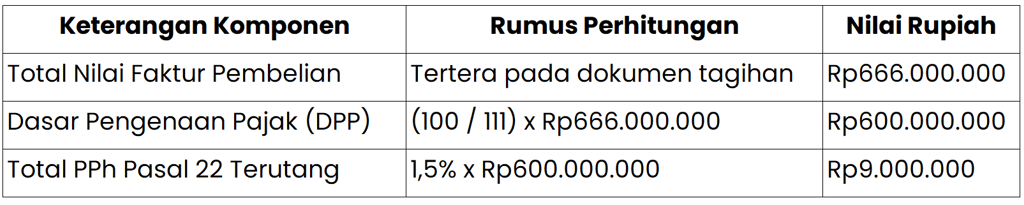

Simulasi Perhitungan Transaksi Pengadaan BUMN

PT Angkutan Logistik Negara beroperasi sebagai BUMN di sektor transportasi kargo massal. Pada tanggal 18 April 2026, BUMN ini membeli pasokan suku cadang mesin kendaraan niaga dari PT Mitra Suku Cadang Terpadu dengan total nilai tagihan sebesar Rp666.000.000. Nilai transaksi komersial pada dokumen tagihan ini sudah mencakup komponen PPN dengan asumsi tarif efektif 11% (menggunakan dasar pengenaan 11/12).

Berikut adalah rincian perhitungan kewajiban pemungutan pajaknya:

Berdasarkan rincian tabel di atas, PT Angkutan Logistik Negara wajib melakukan pemotongan PPh Pasal 22 sebesar Rp9.000.000 dari total tagihan pembayaran kepada pihak vendor. PT Angkutan Logistik Negara wajib menyetorkan nominal pajak ini ke kas negara paling lambat pada tanggal 15 Mei 2026 dan menuntaskan kewajiban pelaporan SPT Masa PPh Unifikasi di aplikasi Coretax selambatnya pada tanggal 20 Mei 2026.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.