Pungutan Pajak Penghasilan Pasal 22 Atas Pembelian Oleh Instansi Pemerintah

Transaksi penjualan barang kepada instansi pemerintah melibatkan kewajiban perpajakan spesifik berupa pemungutan Pajak Penghasilan (PPh) Pasal 22. Peraturan Menteri Keuangan Nomor 51 Tahun 2025 (PMK 51/2025) secara resmi menunjuk instansi pemerintah sebagai pihak pemungut pajak ini. Bendahara pada instansi pemerintah mengemban tugas untuk memungut PPh Pasal 22 atas setiap pembayaran pengadaan barang. Mekanisme pemungutan ini berlaku seragam untuk pembayaran yang menggunakan sistem Uang Persediaan (UP) maupun sistem Pembayaran Langsung (LS).

Konsep Dasar Pemungutan oleh Bendahara Negara

Dasar Pengenaan dan Tarif Pajak

Tarif pemungutan PPh Pasal 22 instansi pemerintah ditetapkan sebesar 1,5% dari harga pembelian di luar Pajak Pertambahan Nilai (PPN). Nilai Dasar Pengenaan Pajak (DPP) atau harga murni di luar PPN ini memerlukan perhitungan khusus apabila nilai kontrak awal sudah memuat PPN sebesar 12% dengan dasar pengenaan 11/12 atau tarif efektif 11%. Anda dapat menemukan nilai DPP tersebut dengan cara mengalikan total harga pembelian dengan pecahan 100 per 111.

Sistem Administrasi Digital Coretax

Instansi pemerintah wajib menerbitkan bukti pemungutan pajak kepada pihak rekanan penyedia barang. Dokumen administrasi ini dibuat secara digital melalui menu e-Bupot Unifikasi yang terintegrasi di dalam sistem Coretax. Dana pajak yang telah dipungut kemudian disetorkan melalui Collecting Agent seperti bank persepsi atau pos persepsi yang telah ditunjuk oleh kuasa bendahara umum negara. Sesuai amanat Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025, instansi pemerintah wajib melaporkan pemungutan ini melalui SPT Masa PPh Unifikasi di Coretax paling lambat tanggal 20 pada bulan berikutnya.

Pengecualian Pemungutan PPh Pasal 22

Aturan perpajakan memberikan pengecualian pemungutan PPh Pasal 22 untuk beberapa jenis transaksi tertentu dengan instansi pemerintah. Pembebasan ini berlaku secara sah untuk kondisi dan jenis pembayaran berikut:

Pembayaran dengan nominal maksimal Rp2.000.000 di luar PPN dan merupakan satu kesatuan transaksi utuh yang tidak dipecah.

Transaksi pembelian barang operasional yang dibayar menggunakan fasilitas kartu kredit pemerintah.

Pembayaran untuk tagihan pemakaian air, listrik, benda pos, bahan bakar minyak, pelumas, dan gas.

Pembelian barang yang murni bersumber dari dana Bantuan Operasional Sekolah (BOS) dan dana penyelenggaraan pendidikan sejenis.

Pembayaran untuk pengadaan komoditas pangan utama berupa beras atau gabah.

Transaksi dengan rekanan pemerintah yang secara resmi menyerahkan Surat Keterangan Bebas (SKB) pemungutan PPh atau memiliki surat keterangan pengenaan PPh final.

Pembayaran melalui sistem administrasi pengadaan pemerintah menggunakan Uang Persediaan yang pajaknya telah dipungut oleh pihak lain.

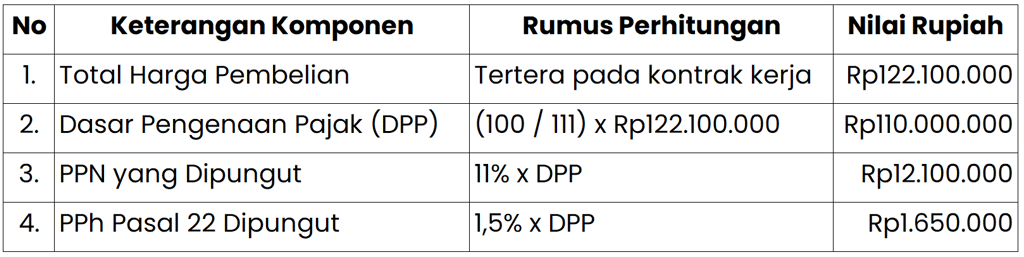

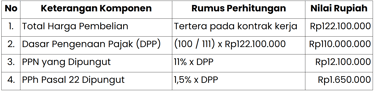

Simulasi Perhitungan Transaksi Pengadaan

PT Makmur Sentosa merupakan perusahaan penyedia perabotan kantor yang menjadi rekanan resmi untuk Dinas Pendidikan Kota Surabaya. Pada tanggal 10 Agustus 2026, Dinas Pendidikan Kota Surabaya menerbitkan pesanan pengadaan meja dan kursi kerja dengan total nilai kontrak sebesar Rp122.100.000. Nilai transaksi ini sudah memuat unsur PPN.

Berikut adalah rincian perhitungan PPh Pasal 22 yang wajib dipungut oleh bendahara Dinas Pendidikan Kota Surabaya:

Berdasarkan perhitungan di atas, PT Makmur Sentosa akan menerima bukti potong PPh Pasal 22 senilai Rp1.650.000 yang nantinya dapat digunakan sebagai kredit pajak pada pelaporan SPT Tahunan perusahaan.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.