Biaya Penyusutan Sebagai Pengurang Pajak Penghasilan (PPh)

Pengeluaran perusahaan untuk pengadaan harta berwujud dengan masa manfaat melebihi satu tahun wajib dibebankan sebagai biaya operasional melalui mekanisme penyusutan. Alokasi biaya ini berfungsi untuk menunjang kegiatan mendapatkan, menagih, dan memelihara penghasilan usaha. Standar akuntansi komersial dan peraturan perpajakan memiliki perbedaan kriteria dalam menentukan umur maupun tarif penyusutan. Perbedaan perhitungan ini pada akhirnya akan menimbulkan koreksi fiskal beda waktu atau temporer pada saat penyusunan SPT Tahunan PPh Badan.

Konsep Dasar dan Timbulnya Koreksi Fiskal

Pilihan Metode Penyusutan

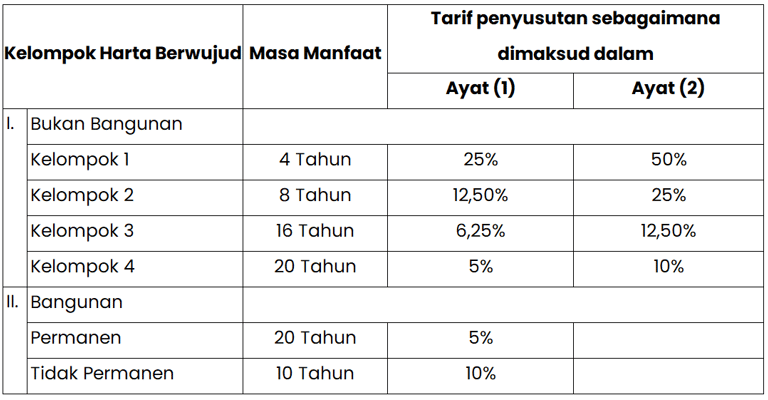

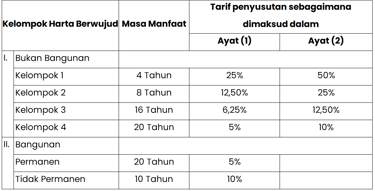

Pasal 11 ayat (1) Undang-Undang Pajak Penghasilan menetapkan dua metode penyusutan yang sah untuk diaplikasikan oleh wajib pajak.

Metode Garis Lurus (Straight-line Method): Mengalokasikan beban biaya penyusutan dalam persentase dan jumlah nominal yang sama besar setiap tahunnya sepanjang umur masa manfaat aset.

Metode Saldo Menurun (Declining-balance Method): Membebankan nilai penyusutan yang lebih besar pada tahun-tahun awal dengan mengalikan tarif pada nilai sisa buku fiskal. Pada tahun terakhir masa manfaat, seluruh sisa buku dari aset tersebut wajib disusutkan sekaligus hingga habis. Khusus untuk kelompok harta berupa bangunan, wajib pajak dilarang mutlak menggunakan metode saldo menurun.

Klasifikasi Harta dan Pengaturan Masa Manfaat

Sistem perpajakan membagi harta berwujud ke dalam dua kategori utama, yakni kelompok bukan bangunan dan kelompok bangunan. Harta bukan bangunan seperti perangkat mesin pabrik, kendaraan operasional, dan peralatan inventaris kantor diklasifikasikan ke dalam Kelompok I, II, III, dan IV. Rincian spesifik untuk setiap daftar aset ini diatur secara mendetail dalam Lampiran Peraturan Menteri Keuangan Nomor 72 Tahun 2023 (PMK 72/2023). Jika suatu jenis harta luput dari daftar lampiran tersebut, otoritas pajak secara otomatis mengelompokkannya ke dalam Kelompok III.

Kategori bangunan dipisahkan kembali menjadi bangunan permanen dan tidak permanen. Bangunan tidak permanen merujuk pada konstruksi sementara berbahan material yang tidak tahan lama atau bangunan yang rancangannya mudah dipindahkan. Otoritas pajak membatasi masa manfaat maksimal untuk bangunan jenis ini selama 10 tahun. Contoh umum dari bangunan tidak permanen adalah barak pekerja proyek konstruksi atau asrama bedeng dari kayu.

Dalam praktik akuntansi perusahaan, manajemen memiliki kebebasan penuh untuk menentukan masa manfaat suatu aset berdasarkan estimasi pemakaian riil di lapangan. Peraturan perpajakan memiliki standar baku yang wajib dipatuhi untuk keperluan penghitungan Pajak Penghasilan akhir tahun. Berdasarkan Lampiran Peraturan Menteri Keuangan Nomor 72 Tahun 2023 (PMK 72/2023), perangkat elektronik seperti komputer, laptop, dan mesin pencetak dokumen (printer) masuk secara spesifik ke dalam kategori harta berwujud Kelompok I. Aturan fiskal menetapkan masa manfaat untuk seluruh aset Kelompok I secara pasti selama 4 tahun. Perbedaan penetapan umur ekonomis antara standar akuntansi dan standar pajak inilah yang akan selalu memicu terjadinya koreksi fiskal.

Sebagai ilustrasi, PT Maju Jaya membeli sejumlah unit laptop baru untuk menunjang kegiatan operasional staf pada awal Januari 2025 dengan total harga perolehan Rp120.000.000. Perusahaan menerapkan metode penyusutan garis lurus untuk pencatatan asetnya.

Penyusutan Komersial: Manajemen PT Maju Jaya menetapkan masa manfaat laptop selama 3 tahun karena mempertimbangkan laju pembaruan teknologi yang sangat cepat. Beban penyusutan komersial yang dicatat dalam laporan laba rugi tahun 2025 adalah sebesar Rp40.000.000 (berasal dari perhitungan Rp120.000.000 dibagi masa manfaat 3 tahun).

Penyusutan Fiskal: Sesuai pedoman wajib PMK 72/2023, aset Kelompok I wajib disusutkan selama 4 tahun. Beban penyusutan fiskal yang sah diakui oleh negara untuk tahun 2025 adalah sebesar Rp30.000.000 (berasal dari perhitungan Rp120.000.000 dibagi masa manfaat 4 tahun).

Berdasarkan perbandingan perhitungan tersebut, terlihat jelas bahwa perusahaan membebankan biaya penyusutan komersial lebih besar daripada batas maksimal yang diizinkan oleh otoritas pajak. Selisih beban penyusutan di antara keduanya bernilai Rp10.000.000 (berasal dari Rp40.000.000 dikurangi Rp30.000.000). Sistem perpajakan mengharuskan perusahaan untuk melakukan koreksi fiskal positif sebesar Rp10.000.000 pada saat menyusun kertas kerja rekonsiliasi akhir tahun. Koreksi fiskal positif ini berfungsi krusial untuk menganulir kelebihan beban biaya komersial yang terlanjur dicatat oleh bagian keuangan. Penyesuaian wajib ini pada akhirnya akan secara langsung menambah total Penghasilan Kena Pajak (PKP) perusahaan sebelum dikalikan dengan tarif pajak yang berlaku.

Contoh Kasus Koreksi Fiskal Positif pada Penyusutan Harta

Contoh Kasus Koreksi Fiskal Negatif pada Penyusutan Harta

Koreksi fiskal negatif terjadi ketika beban penyusutan menurut aturan pajak bernilai lebih besar daripada beban penyusutan versi akuntansi komersial perusahaan. Kondisi ini umumnya muncul saat manajemen menetapkan estimasi umur ekonomis aset jauh lebih lama dibandingkan masa manfaat baku yang diatur oleh peraturan perpajakan.

Sebagai contoh, PT Logistik Cepat membeli armada truk angkutan barang pada awal Januari 2026 dengan harga perolehan Rp800.000.000. Truk angkutan ini tergolong sebagai harta Kelompok II berdasarkan aturan PMK 72/2023. Perusahaan menerapkan metode penyusutan garis lurus.

Penyusutan Komersial: Perusahaan memperkirakan truk dapat digunakan operasional selama 10 tahun. Biaya penyusutan komersial per tahun dicatat sebesar Rp80.000.000 (hasil perhitungan Rp800.000.000 dibagi 10 tahun).

Penyusutan Fiskal: Aturan pajak menetapkan masa manfaat Kelompok II wajib selama 8 tahun. Biaya penyusutan yang sah diakui negara menjadi Rp100.000.000 per tahun (hasil perhitungan Rp800.000.000 dibagi 8 tahun).

Beban penyusutan versi fiskal ternyata lebih tinggi Rp20.000.000 dibandingkan versi pencatatan komersial. Selisih biaya sebesar Rp20.000.000 inilah yang langsung dicatat sebagai koreksi fiskal negatif. Penyesuaian ini sangat menguntungkan karena akan mengurangi total laba bersih komersial pada kertas kerja rekonsiliasi. Penurunan laba ini secara otomatis akan memperkecil nilai Penghasilan Kena Pajak (PKP) tahunan perusahaan.

Ketentuan Khusus Bangunan Berumur di Atas 20 Tahun

Implementasi UU Harmonisasi Peraturan Perpajakan (UU HPP) beserta PMK 72/2023 memberikan fleksibilitas ekstra bagi wajib pajak dalam menyusutkan bangunan permanen. Wajib pajak berhak memilih untuk menyusutkan bangunan tersebut selama 20 tahun pas atau mengikuti umur masa manfaat yang sebenarnya sesuai pembukuan komersial. Sebagai contoh, sebuah pabrik manufaktur dengan estimasi masa manfaat 30 tahun dapat disusutkan dengan tarif penuh selama 20 tahun atau dialokasikan tarifnya secara merata selama 30 tahun. Khusus untuk harta bangunan yang diperoleh sebelum tahun pajak 2022, wajib pajak sebelumnya telah diwajibkan untuk menyampaikan pemberitahuan ke Direktorat Jenderal Pajak paling lambat pada tanggal 30 April 2024 guna memakai opsi masa manfaat sebenarnya.

Penentuan Titik Awal Penyusutan

Proses penyusutan fiskal secara umum dimulai persis pada bulan terjadinya pengeluaran dana. Pengecualian aturan ini berlaku khusus untuk harta yang masih dalam tahap pengerjaan konstruksi, di mana pembebanan penyusutannya baru bisa dimulai pada bulan aset tersebut selesai dan siap beroperasi. Jika pembangunan sebuah gudang logistik menghabiskan dana Rp1.000.000.000 dan proses pembangunannya rampung pada bulan Maret, maka penyusutan gedung tersebut baru dicatatkan pada bulan Maret. Bagi harta berwujud yang belum pernah digunakan, penyusutan dihitung sejak bulan harta tersebut mulai dioperasikan untuk menunjang kegiatan usaha atau sejak bulan aset itu mulai menghasilkan pendapatan secara riil.

Pembebanan Biaya Perbaikan Aset (Kapitalisasi)

Biaya perbaikan atas harta berwujud memiliki perlakuan penyusutan yang sangat bergantung pada dampaknya terhadap umur ekonomis aset. Berdasarkan Pasal 7 ayat (3) PMK 72/2023, perbaikan yang sifatnya pemeliharaan rutin dan tidak menambah masa manfaat akan disusutkan menggunakan dasar nilai sisa buku fiskal terbaru. Nilai tersebut ditambah dengan biaya kapitalisasi perbaikan, lalu dihabiskan pada sisa masa manfaat yang sedang berjalan. Apabila perbaikan tersebut terbukti memperpanjang umur masa manfaat mesin atau bangunan, maka penyusutannya dialokasikan pada sisa masa manfaat awal ditambah ekstra tambahan waktu dari hasil perbaikan tersebut. Total akumulasi masa manfaat ini memiliki batas maksimal waktu sesuai standar kelompok harta berwujud yang bersangkutan.

Penyusutan Aset Biologis dan Revaluasi

PMK 72/2023 memuat panduan spesifik untuk sektor agribisnis seperti kehutanan, perkebunan tanaman keras, dan peternakan. Aset biologis berupa tanaman atau hewan ternak ini dibagi menjadi dua kelompok berdasarkan masa tunggunya. Kelompok pertama adalah aset yang baru menghasilkan panen setelah melewati fase pemeliharaan lebih dari 1 tahun. Kelompok kedua adalah aset produktif yang sudah bisa menghasilkan dalam rentang waktu kurang dari atau sama dengan 1 tahun.

Di luar penyusutan reguler, wajib pajak juga memiliki hak opsi untuk melakukan penilaian kembali atau revaluasi atas daftar aset tetapnya. Keputusan ini bertujuan untuk menyesuaikan nilai buku perusahaan agar mencerminkan harga pasar atau nilai kewajaran pada masa kini. Rangkaian proses revaluasi dapat memicu kenaikan atau penurunan nilai aset yang secara langsung mengubah basis dasar perhitungan penyusutan pada tahun-tahun berikutnya. Ketentuan mendetail mengenai tata cara penyusutan pasca revaluasi ini mengacu pada aturan Peraturan Menteri Keuangan Nomor 79 Tahun 2008.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.