Daftar Objek PPh Pasal 21 Terbaru & Jenis Penghasilannya

Pegawai tetap menerima berbagai bentuk imbalan yang menjadi dasar pengenaan pajak penghasilan. Komponen utama mencakup gaji pokok serta tunjangan rutin dan uang lembur setiap bulan. Bonus tahunan maupun tunjangan hari raya merupakan bagian dari penghasilan yang bersifat tidak teratur. Kontribusi perusahaan dalam bentuk premi asuransi kesehatan serta jaminan kematian juga masuk dalam kategori objek pajak. Pemberian fasilitas berupa natura atau kenikmatan kini mendapatkan perlakuan pajak yang sama bagi karyawan.

Ruang Lingkup Penghasilan Pegawai Tetap

Imbalan Bagi Tenaga Ahli dan Peserta Kegiatan

Tenaga ahli atau pihak bukan pegawai menerima imbalan berupa honorarium atau komisi atas jasa profesional mereka. Pembayaran berupa fee serta pemberian natura merupakan bagian dari objek pemajakan bagi kelompok profesional ini. Peserta kegiatan mendapatkan uang saku serta hadiah sebagai imbalan atas partisipasi dalam suatu acara tertentu. Uang rapat dan uang representasi menjadi bagian dari penghasilan yang wajib dipotong pajaknya oleh penyelenggara. Seluruh bentuk imbalan sejenis tetap mengikuti ketentuan pemotongan yang sudah ditetapkan.

Penghasilan Lain dan Status Pajak Final

Dewan komisaris yang tidak merangkap sebagai pegawai tetap dikenakan pajak atas honorarium yang bersifat tidak rutin. Mantan pegawai yang menerima jasa produksi atau gratifikasi setelah masa kerja berakhir tetap memiliki kewajiban perpajakan. Pembayaran pesangon secara sekaligus dalam masa dua tahun setelah berhenti kerja dikenakan pajak bersifat final. Tunjangan hari tua yang dibayar serentak juga mengikuti ketentuan pajak final tersebut sesuai aturan pemerintah. Pembayaran yang melewati jangka waktu dua tahun akan berubah status menjadi pajak tidak final.

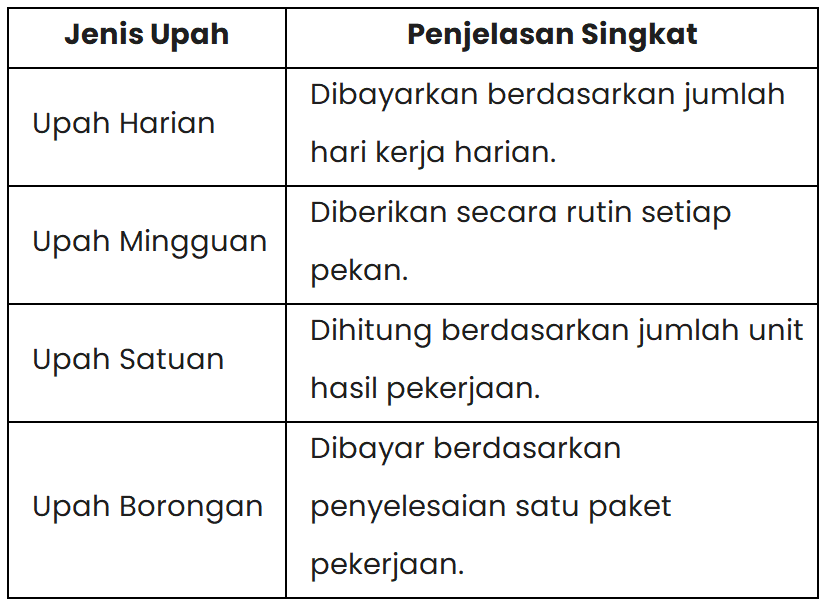

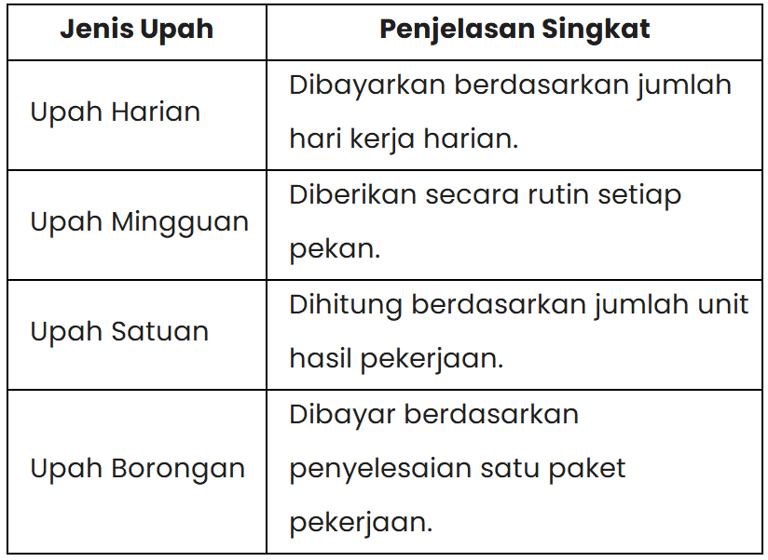

Perincian Jenis Upah Pegawai Tidak Tetap

Ketentuan Dana Pensiun dan Pegawai Tidak Tetap

Penerima pensiun mendapatkan uang rutin bulanan yang perhitungannya menyerupai mekanisme pajak pegawai tetap. Peserta program pensiun yang masih aktif bekerja juga dikenakan pajak saat melakukan penarikan dana sebelum masa pensiun tiba. Bagi pegawai tidak tetap, penghasilan dapat berbentuk upah harian atau upah borongan sesuai kesepakatan kerja. Upah satuan atau mingguan tetap mengikuti aturan pemotongan pajak penghasilan yang berlaku saat ini. Pemberian dalam bentuk barang atau kenikmatan kepada pekerja lepas tetap diperhitungkan sebagai objek pajak.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.