Pajak Penghasilan Atas Premi Asuransi Luar Negeri: Tarif & Cara Hitung

Asuransi adalah sebuah perjanjian formal antara perusahaan penyedia jasa perlindungan dengan pemegang polis sebagai pihak tertanggung. Dalam kesepakatan ini, pemegang polis wajib membayar sejumlah premi sebagai imbalan atas jamin penggantian jika terjadi peristiwa tidak pasti yang menimbulkan kerugian atau kerusakan. Premi tersebut merupakan penghasilan bagi perusahaan asuransi sekaligus objek pajak bagi negara.

Perusahaan asuransi sering kali mengalihkan sebagian risiko yang mereka tanggung kepada pihak lain untuk menjaga stabilitas keuangan. Praktik ini dikenal dengan istilah reasuransi. Dengan membagi beban risiko kepada perusahaan reasuransi, perusahaan asuransi dapat melindungi aset mereka dari potensi klaim dalam skala besar. Jika perusahaan reasuransi yang ditunjuk berada di luar negeri, maka pembayaran premi tersebut masuk ke dalam ruang lingkup pemajakan PPh Pasal 26.

Pengertian Asuransi dan Reasuransi

Tarif dan Dasar Pengenaan Pajak

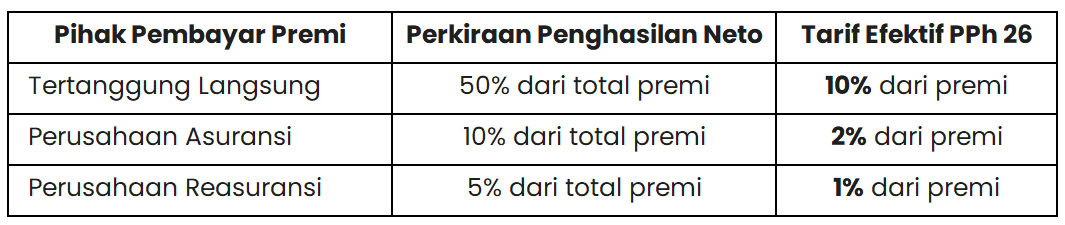

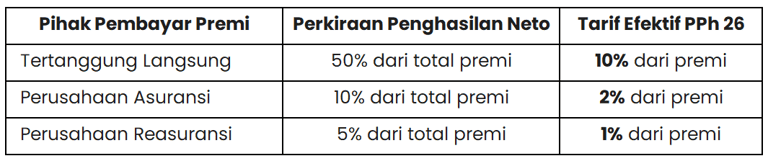

Besaran PPh Pasal 26 untuk premi yang dibayarkan ke luar negeri diatur berdasarkan perkiraan penghasilan neto. Nilai persentase neto ini bergantung pada siapa pihak yang menyetorkan premi tersebut. Berikut adalah ringkasan tarif efektifnya:

Simulasi Perhitungan PPh Pasal 26

Berikut adalah contoh perhitungan pajak untuk dua skenario transaksi yang berbeda:

1. Pembayaran Langsung oleh Perusahaan (Tertanggung)

PT Logistik Jaya mengasuransikan seluruh armada kapal kargonya langsung ke perusahaan asuransi di Inggris. Total premi yang dibayarkan adalah Rp5.000.000.000.

PPh Pasal 26 = 10% × Rp5.000.000.000 = Rp500.000.000

2. Pembayaran oleh Perusahaan Asuransi (Reasuransi)

PT Proteksi Nasional adalah perusahaan asuransi di Indonesia. Mereka mengasuransikan kembali sebagian risiko polis nasabahnya ke perusahaan reasuransi di Swiss dengan nilai premi Rp3.500.000.000.

PPh Pasal 26 = 2% × Rp3.500.000.000 = Rp70.000.000

3. Pembayaran oleh Perusahaan Reasuransi

PT Reasuransi Lokal membayar premi kepada perusahaan reasuransi di luar negeri senilai Rp1.500.000.000.

PPh Pasal 26 = 1% × Rp1.500.000.000 = Rp15.000.000

Kewajiban pemotongan pajak dilakukan oleh pihak yang melakukan pembayaran pada akhir bulan saat premi dibayarkan atau saat utang premi timbul. Pemotong pajak harus menyetorkan pajak tersebut ke kas negara paling lambat tanggal 15 bulan berikutnya. Pelaporan administrasi dilakukan melalui SPT Masa PPh Unifikasi maksimal tanggal 20 pada bulan yang sama dengan waktu penyetoran.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.