Skema TER PPh 21: Aturan Terbaru, Tabel Tarif, dan Contoh Perhitungan

Direktorat Jenderal Pajak menemukan ratusan skenario pemotongan PPh Pasal 21 yang berlaku pada sistem sebelumnya. Kondisi ini menciptakan beban administrasi yang cukup berat bagi wajib pajak maupun otoritas pajak. Pemerintah merespons situasi tersebut dengan memperkenalkan sistem Tarif Efektif Rata-Rata (TER). Penerapan TER berjalan beriringan dengan peluncuran sistem perpajakan coretax. Inisiatif ini bertujuan untuk menyederhanakan perhitungan pajak pada setiap masa pajak rutin. Sistem baru ini memudahkan proses validasi keakuratan nominal pajak secara otomatis. Transformasi ini mendorong terciptanya proses bisnis perpajakan yang jauh lebih efisien dan akuntabel.

Latar Belakang Penyederhanaan Pajak

Aturan Khusus Bukan Pegawai dan Subjek Lainnya

Kelompok bukan pegawai seperti tenaga ahli menggunakan tarif progresif Pasal 17 UU PPh dengan dasar pengenaan sebesar 50% dari penghasilan bruto. Perhitungan untuk kelompok ini murni berdasarkan nilai jasa kerja itu sendiri, di luar biaya material atau pembayaran upah kepada pihak ketiga. Dewan komisaris yang menerima imbalan secara tidak teratur dipotong pajaknya menggunakan TER Bulanan atas total penghasilan bruto. Peserta kegiatan, mantan pegawai, dan pegawai yang menarik dana pensiun secara dini dikenakan potongan berdasarkan tarif progresif dikalikan total penghasilan bruto pada masa pajak tersebut.

Pengelompokan Besaran Tarif Efektif (TER)

Pemerintah mengklasifikasikan TER Bulanan ke dalam tiga kategori utama berdasarkan besaran Penghasilan Tidak Kena Pajak (PTKP):

TER A: Diperuntukkan bagi status lajang tanpa tanggungan TK/0 (Rp54.000.000), TK/1, dan kawin tanpa tanggungan K/0 (Rp58.500.000).

Skema Pemotongan Berdasarkan Kategori Pekerja

Pemerintah membagi skema pemotongan pajak ke dalam beberapa kategori profil subjek pajak. Pegawai tetap, penerima pensiun, serta anggota TNI/POLRI dan PNS menggunakan TER Bulanan untuk perhitungan masa pajak berjalan. Perhitungan pada bulan Desember atau masa pajak terakhir bagi kelompok tersebut menggunakan tarif progresif Pasal 17 UU PPh. Pegawai tidak tetap dengan upah harian sampai dengan Rp2.500.000 menggunakan tarif efektif harian. Pekerja lepas dengan upah harian di atas nominal tersebut dipotong menggunakan tarif progresif dikalikan 50% dari penghasilan bruto harian. Pegawai tidak tetap yang menerima upah secara bulanan akan dipotong pajaknya menggunakan TER Bulanan.

TER B: Diperuntukkan bagi status TK/2, K/1 (Rp63.000.000), TK/3, dan K/2 (Rp67.500.000). Kode-kode tersebut merupakan penanda status Penghasilan Tidak Kena Pajak (PTKP) Wajib Pajak Orang Pribadi. TK merupakan singkatan dari Tidak Kawin, sedangkan K merupakan singkatan dari Kawin. Angka di belakangnya menunjukkan jumlah tanggungan yang diakui secara fiskal (maksimal 3 orang). Dengan demikian, TK/2 berarti Wajib Pajak berstatus tidak kawin dan memiliki 2 orang tanggungan. Sementara itu, K/1 berarti Wajib Pajak sudah kawin dengan 1 orang tanggungan, TK/3 berarti tidak kawin dengan 3 tanggungan, dan K/2 berarti sudah kawin dengan 2 tanggungan.

TER C: Diperuntukkan bagi status kawin dengan tiga tanggungan K/3 (Rp72.000.000).

TER Harian memiliki dua tingkat tarif untuk pekerja lepas. Penghasilan bruto di bawah Rp450.000 per hari dikenakan tarif 0%. Penghasilan bruto di atas nominal tersebut hingga Rp2.500.000 per hari dikenakan tarif 0,5%.

Ilustrasi Perhitungan Baru: Skema Lama vs TER

Berikut adalah simulasi perhitungan baru untuk Budi yang berstatus lajang tanpa tanggungan (TK/0). Budi menerima gaji tetap sebesar Rp10.000.000 per bulan dan secara rutin membayar iuran pensiun sebesar Rp200.000 setiap bulannya.

1. Potongan Pajak Bulanan Berjalan (Januari - November)

Perhitungan Skema Lama (Metode Pengurang)

Gaji Sebulan Rp10.000.000

Biaya Jabatan (5% dari gaji) (Rp500.000)

Iuran Pensiun Rp200.000

Penghasilan Neto Sebulan Rp9.300.000

Penghasilan Neto Setahun Rp111.600.000

PTKP (Status TK/0) (Rp54.000.000)

Penghasilan Kena Pajak (PKP) Rp57.600.000

Total PPh 21 Setahun (5% x PKP) Rp2.880.000

PPh 21 Per Bulan (Skema Lama) Rp240.000

Perhitungan Skema TER

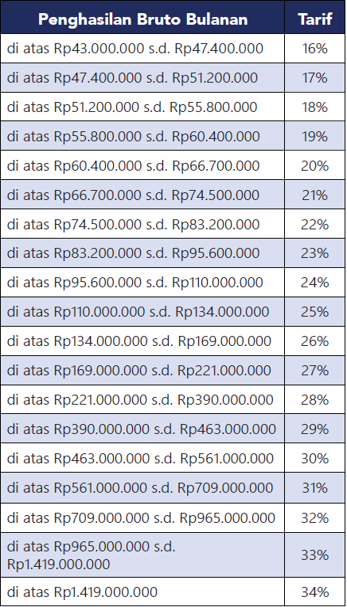

Budi masuk dalam kelompok TER A karena berstatus TK/0. Berdasarkan tabel lampiran PP 58/2023, penghasilan bruto Rp10.000.000 masuk ke dalam lapisan tarif efektif sebesar 2%.

PPh 21 Per Bulan (TER) = 2% x Rp10.000.000 = Rp200.000

2. Perhitungan Masa Pajak Akhir (Bulan Desember)

Perhitungan akhir tahun untuk kedua skema selalu kembali menggunakan tarif progresif Pasal 17 UU PPh untuk memastikan total kewajiban pajak setahun.

Kedua metode di atas pada akhirnya menghasilkan nilai total pajak setahun yang sama persis bagi Budi. Sistem TER menyederhanakan perhitungan bulanan bagian payroll di perusahaan dengan menggeser selisih pajak tersebut ke pelaporan akhir tahun.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.