Pajak Bagi Mantan Pegawai: Aturan Terbaru & Cara Menghitungnya

PMK 168/2023 menetapkan mantan pegawai sebagai individu yang pernah bekerja pada suatu perusahaan namun saat ini sudah tidak aktif lagi. Kelompok ini tetap dapat menerima imbalan dari mantan pemberi kerja mereka dalam berbagai bentuk. Jenis penghasilan tersebut meliputi jasa produksi, tantiem, gratifikasi sesuai aturan perpajakan, bonus, serta imbalan tidak teratur lainnya.

Definisi dan Bentuk Penghasilan Mantan Pegawai

Mekanisme Pemotongan Pajak Terbaru

Penghitungan PPh Pasal 21 bagi mantan pegawai menggunakan tarif progresif yang tercantum dalam Pasal 17 ayat (1) huruf a UU PPh. Dasar pengenaan pajak adalah jumlah bruto dari penghasilan yang dibayarkan pada satu masa pajak tertentu. Ketentuan terbaru ini membawa perubahan signifikan terkait mekanisme pembayaran yang dilakukan lebih dari satu kali dalam satu tahun kalender.

Aturan dalam PMK 168/2023 menghapus kewajiban penghitungan secara kumulatif bagi mantan pegawai. Setiap pembayaran pada masa pajak yang berbeda dihitung secara mandiri tanpa melihat riwayat pembayaran sebelumnya. Hal ini menyederhanakan proses pemotongan pajak karena tarif hanya diterapkan pada jumlah bruto yang diterima pada saat transaksi tersebut terjadi.

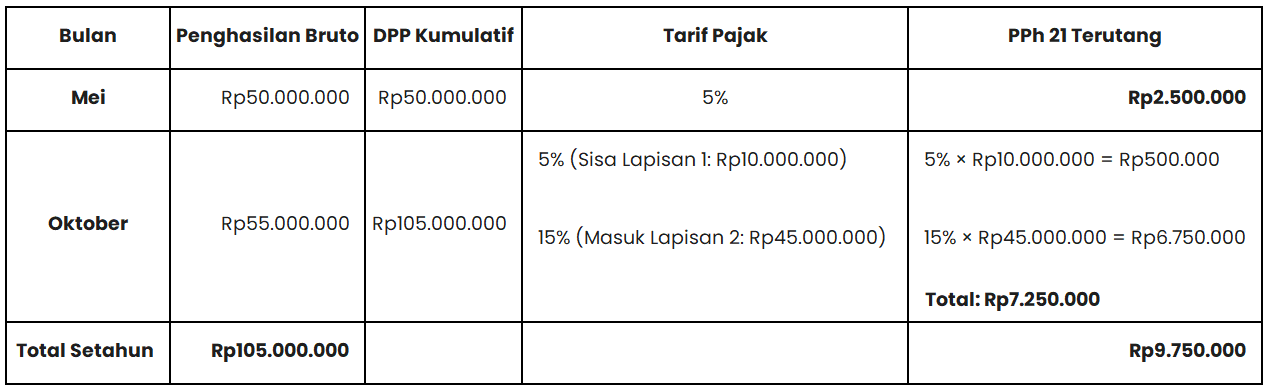

Ibu Indah merupakan pensiunan dari PT Sinar Abadi sejak akhir tahun 2024. Pada tahun 2025, perusahaan memberikan apresiasi berupa bonus jasa produksi yang dibayarkan dalam dua tahap pada bulan Mei dan Oktober.

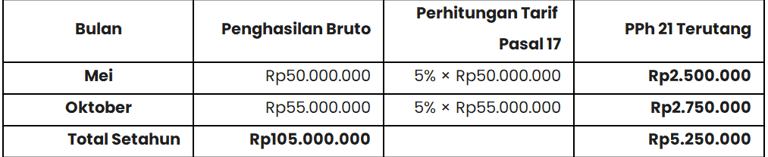

Pembayaran Tahap I (Mei 2025): Rp50.000.000

Pembayaran Tahap II (Oktober 2025): Rp55.000.000

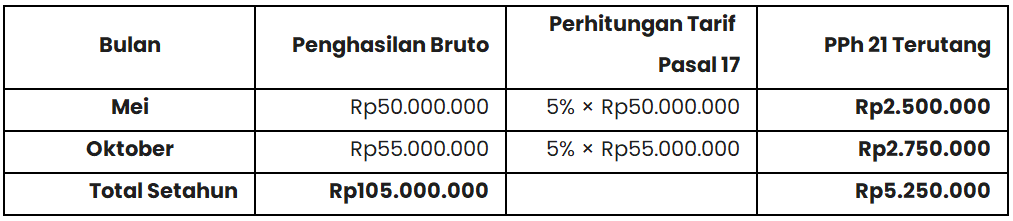

2. Simulasi Perhitungan Baru (Sesuai PMK 168/2023)

Pada metode ini, setiap pembayaran dianggap berdiri sendiri dan tarif progresif diterapkan ulang dari nol untuk setiap transaksi.

Dampak Perubahan Regulasi

Berdasarkan perbandingan di atas, terlihat penurunan beban pajak yang dipotong pada bulan Oktober. Hal ini terjadi karena pada mekanisme baru, penghasilan sebesar Rp55.000.000 tersebut tidak digabungkan dengan pembayaran bulan Mei, sehingga seluruhnya masih dikenakan tarif lapisan pertama (5%). Perlu diingat bahwa mantan pegawai tetap memiliki kewajiban untuk menggabungkan seluruh penghasilan ini dalam SPT Tahunan Orang Pribadi guna menghitung total pajak terutang yang sebenarnya dalam setahun.

Ilustrasi Perhitungan PPh Pasal 21 Bagi Mantan Pegawai

1. Simulasi Perhitungan Lama (Metode Kumulatif)

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.