PPh Final Jasa Konstruksi: Tarif Terbaru & Cara Menghitung

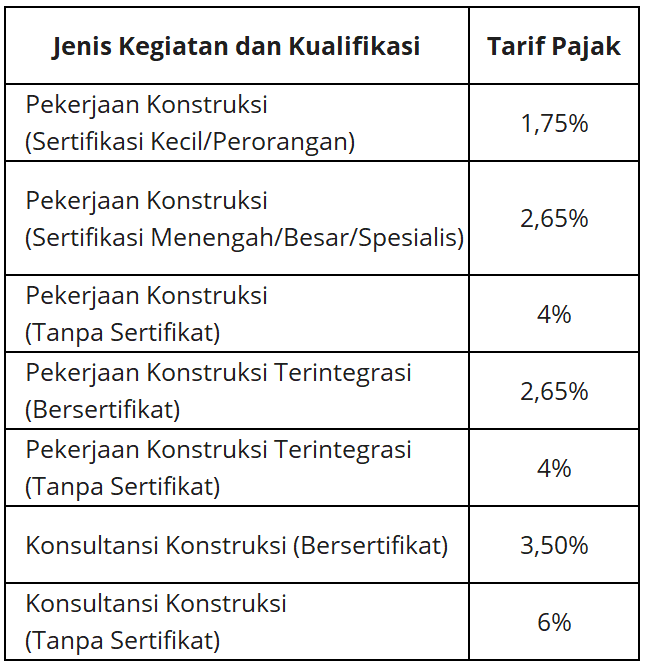

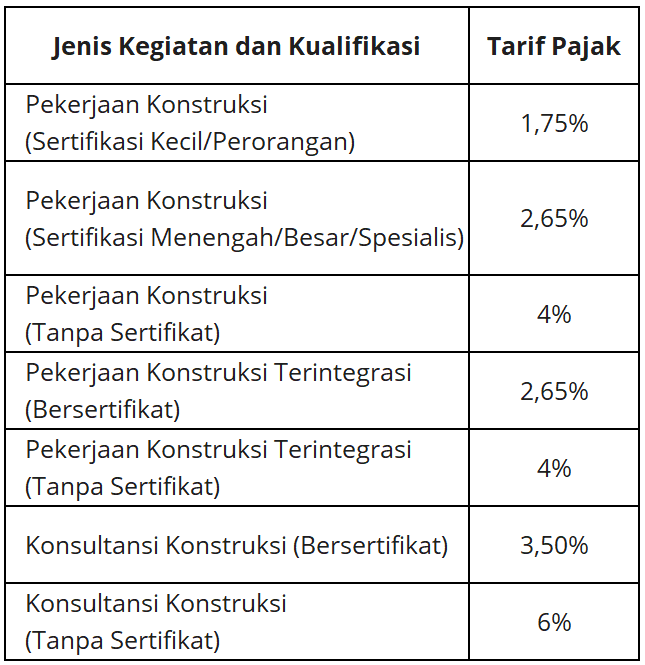

Penyedia jasa konstruksi terbagi menjadi tiga kelompok utama sesuai dengan ruang lingkup usahanya. Kelompok pertama adalah layanan konsultansi konstruksi yang berfokus pada tahap pengkajian, perencanaan, serta pengawasan manajemen sebuah bangunan. Kelompok kedua merupakan layanan pekerjaan konstruksi yang menangani aktivitas pembangunan fisik, pemeliharaan, hingga proses pembongkaran struktur. Kelompok ketiga disebut sebagai layanan konstruksi terintegrasi yang menyatukan fungsi perencanaan dan pelaksanaan fisik dalam satu kesatuan kontrak kerja.

Setiap jenis layanan ini memiliki ketentuan tarif pajak yang berbeda dalam sistem perpajakan di Indonesia. Perbedaan tarif tersebut dipengaruhi oleh kepemilikan sertifikasi kompetensi serta kualifikasi skala usaha dari penyedia jasa.

Klasifikasi Layanan Jasa Konstruksi

Ketentuan Tarif PPh Final Jasa Konstruksi

Pemerintah mengatur besaran pajak melalui Peraturan Pemerintah Nomor 9 Tahun 2022. Tarif pajak yang berlaku untuk sektor ini bersifat final dan dihitung dari total jumlah pembayaran bruto.

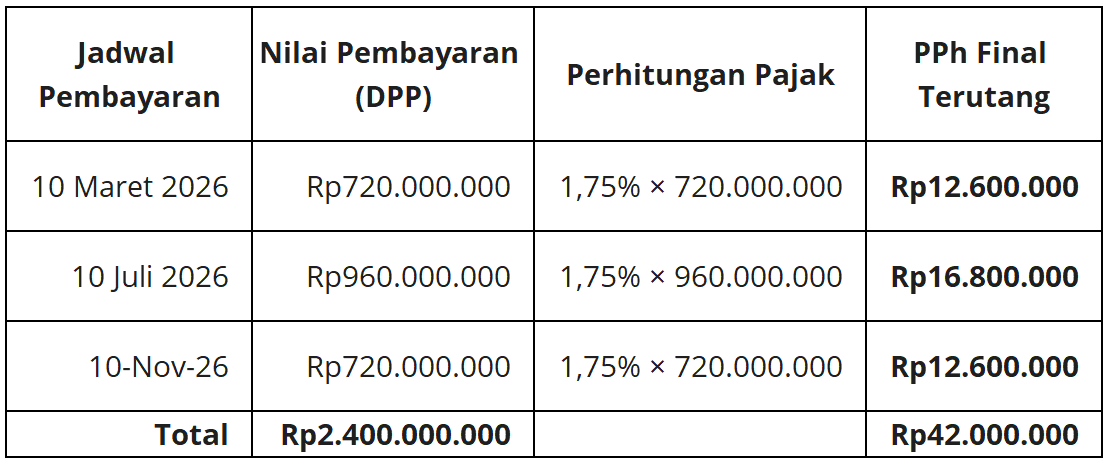

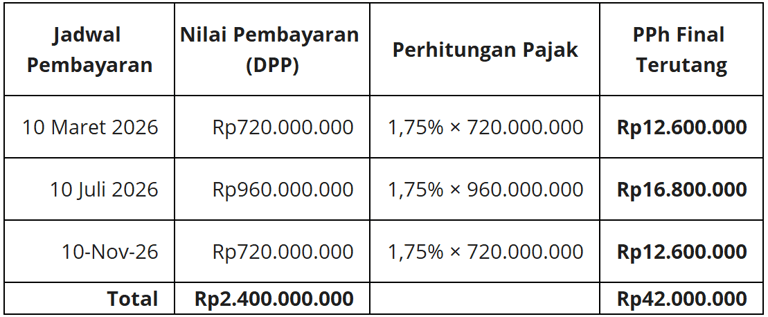

Simulasi Perhitungan PPh Final Jasa Konstruksi

Pada tahun 2026, PT Sejahtera Abadi menyepakati kontrak pembangunan area perkantoran dengan CV Rancang Bangun. CV Rancang Bangun merupakan penyedia jasa dengan kualifikasi usaha kecil yang memiliki sertifikat resmi. Nilai total kontrak pengerjaan adalah Rp2.400.000.000. Pembayaran dilakukan dalam tiga tahapan sesuai dengan perkembangan fisik proyek.

Berdasarkan status kualifikasinya, tarif pajak yang diterapkan adalah 1,75%. Berikut adalah rincian pemotongan pajaknya:

Mekanisme Pelaksanaan dan Evaluasi

Pihak yang memberikan penghasilan memiliki tanggung jawab sebagai pemotong pajak saat transaksi berlangsung. Apabila pihak pemberi penghasilan bukan merupakan pemotong pajak resmi, penyedia jasa konstruksi wajib menyetorkan pajaknya secara mandiri. Peraturan saat ini masih menggunakan skema PPh Final dalam pemungutannya. Pemerintah memiliki kewenangan untuk mengevaluasi kebijakan ini setelah tiga tahun masa berlaku peraturan. Hasil evaluasi tersebut dapat mengubah skema pajak konstruksi menjadi mekanisme pajak umum sesuai dengan ketentuan dalam Undang-Undang Pajak Penghasilan.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.