Pajak Atas Penarikan Dana Pensiun: Aturan Terbaru & Cara Hitung

Pegawai yang melakukan penarikan dana pensiun dari lembaga pengelola dana pensiun yang telah disahkan Menteri Keuangan dikenakan pemotongan PPh Pasal 21. Dasar pengenaan pajak dalam mekanisme ini adalah jumlah bruto uang manfaat pensiun yang diambil dalam satu masa pajak. Tarif yang digunakan untuk menghitung pajak tersebut mengikuti tarif progresif Pasal 17 ayat (1) huruf a UU PPh.

PMK 168/2023 menetapkan perubahan metode perhitungan bagi pegawai yang melakukan penarikan lebih dari satu kali dalam setahun. Pemotongan pajak kini dilakukan secara terpisah untuk setiap masa pajak tanpa perlu menggabungkan nilai penarikan sebelumnya. Hal ini berbeda dengan aturan lama yang mewajibkan perhitungan secara kumulatif untuk menentukan lapisan tarif pajak yang berlaku.

Dengan berlakunya PMK 168/2023, penghitungan di tingkat pemotong (lembaga dana pensiun) menjadi lebih sederhana. Namun, perlu diingat bahwa karena PPh 21 ini tidak bersifat final, seluruh penghasilan dari penarikan dana pensiun tersebut tetap harus dilaporkan dalam SPT Tahunan. Pada akhir tahun, seluruh penghasilan akan digabungkan (dikonsolidasikan), dan jika total pajak yang telah dipotong selama setahun lebih kecil dari total pajak yang seharusnya terutang secara kumulatif, maka Wajib Pajak mungkin akan mengalami status Kurang Bayar pada SPT Tahunannya.

Ketentuan Pemotongan PPh 21 Dana Pensiun

Contoh Perhitungan PPh Pasal 21 Penarikan Dana Pensiun

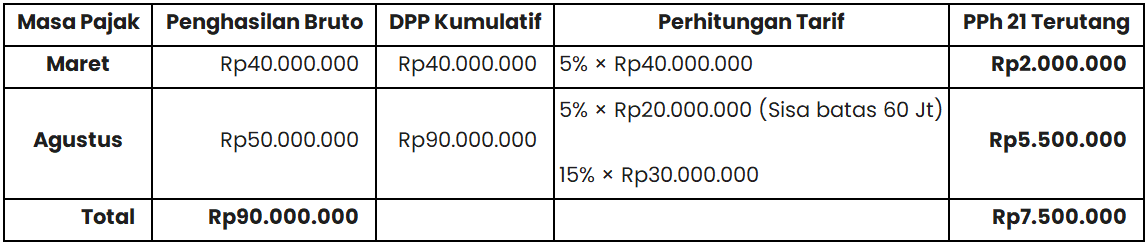

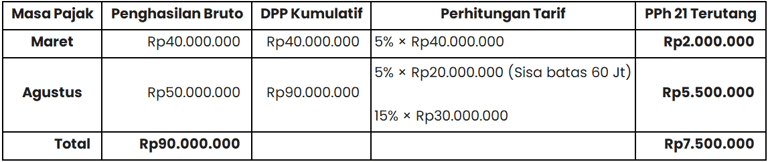

Ibu Siska merupakan peserta program pensiun di Dana Pensiun Mandiri. Pada tahun 2025, Ibu Siska melakukan dua kali penarikan uang manfaat pensiun untuk keperluan renovasi rumah dan biaya pendidikan.

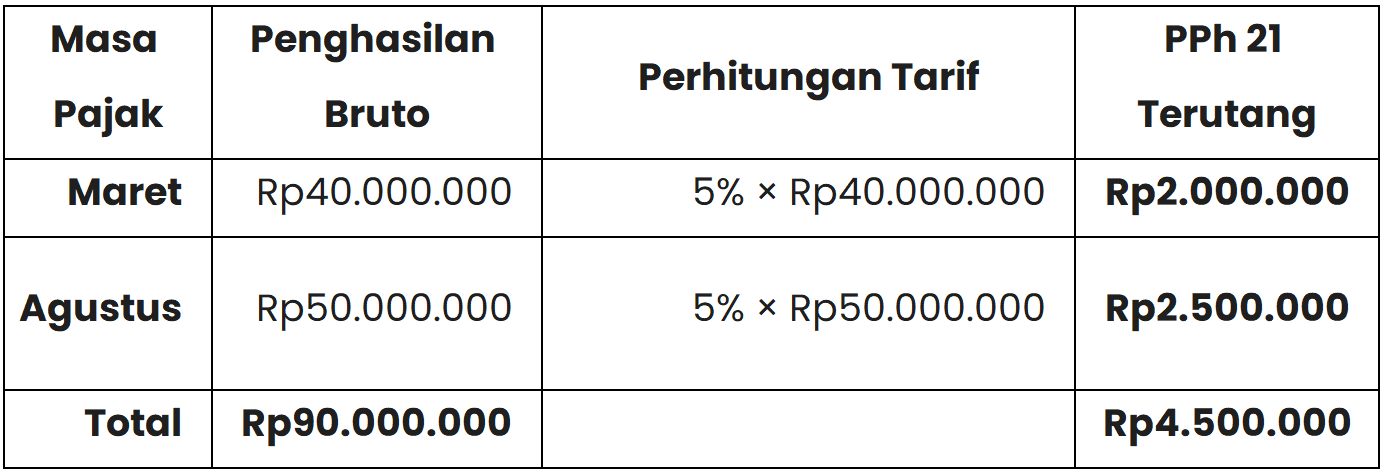

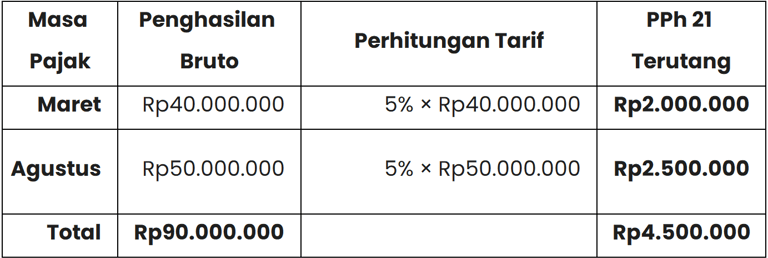

Penarikan Pertama (Maret): Rp40.000.000

Penarikan Kedua (Agustus): Rp50.000.000

1. Simulasi Menggunakan Metode Lama (Kumulatif)

Metode lama menjumlahkan seluruh penarikan dalam tahun yang sama untuk menentukan ambang batas tarif.

2. Simulasi Menggunakan Metode Baru (PMK 168/2023)

Metode baru menghitung setiap penarikan secara mandiri berdasarkan nilai bruto pada bulan tersebut.

Dampak Perubahan Mekanisme

Penerapan aturan baru mengakibatkan jumlah potongan pajak pada penarikan kedua menjadi lebih rendah dibandingkan metode lama. Hal ini terjadi karena penarikan pada bulan Agustus sebesar Rp50.000.000 masih berada di bawah ambang batas lapisan pertama tarif progresif yaitu Rp60.000.000. Penyederhanaan ini membantu likuiditas wajib pajak saat menerima dana pensiun di masa berjalan meskipun nantinya tetap akan diperhitungkan kembali secara menyeluruh dalam SPT Tahunan Orang Pribadi.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.