PPh Final Penjualan Saham: Tarif Terbaru & Cara Menghitung

Transaksi penjualan saham pada bursa efek termasuk dalam kategori objek Pajak Penghasilan Final. Kebijakan ini berpijak pada Peraturan Pemerintah Nomor 14 Tahun 1997 serta Keputusan Menteri Keuangan Nomor 282 Tahun 1997. Pemerintah menetapkan tarif pajak sebesar 0,1% dari total nilai bruto transaksi penjualan. Bagi pemilik saham pendiri, terdapat beban tambahan sebesar 0,5% yang dihitung dari nilai penawaran umum perdana. Pihak yang melakukan pembelian saham berada dalam posisi yang bebas dari pengenaan pajak final ini.

Berdasarkan Penjelasan Pasal 1A Ayat (1) dan ayat (2) Peraturan Pemerintah (PP) No. 14 Tahun 1997 berbunyi:

" Penjelasan Pasal 1A Ayat (1) dan ayat (2)

Yang dimaksud dengan "pendiri" adalah orang pribadi atau badan yang namanya tercatat dalam Daftar Pemegang Saham Perseroan Terbatas atau tercantum dalam Anggaran Dasar Perseroan Terbatas sebelum Pernyataan Pendaftaran yang diajukan kepada Badan Pengawas Pasar Modal (Bapepam) dalam rangka penawaran umum perdana ("initial public offering") menjadi efektif.

Termasuk dalam pengertian "pendiri" adalah orang pribadi atau badan yang menerima pengalihan saham dari pendiri karena :

a. warisan;

b. hibah yang memenuhi syarat Pasal 4 ayat (3) huruf a angka 2 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 10 Tahun 1994;

c. cara lain yang tidak dikenakan Pajak Penghasilan pada saat pengalihan tersebut.

Yang dimaksud dengan "saham pendiri" adalah saham yang dimiliki oleh mereka yang termasuk kategori "pendiri" sebagaimana dimaksud di atas.

Termasuk dalam pengertian "saham pendiri" adalah:

a. saham yang diperoleh pendiri yang berasal dari kapitalisasi agio yang dikeluarkan setelah penawaran umum perdana ("initial public offering");

b. saham yang berasal dari pemecahan saham pendiri.

Tidak Termasuk dalam pengertian "saham pendiri" adalah :

a. saham yang diperoleh pendiri yang berasal dari pembagian dividen dalam bentuk saham;

b. saham yang diperoleh pendiri setelah penawaran umum perdana ("initial public offering") yang berasal dari pelaksanaan hak pemesanan efek terlebih dahulu (right issue), waran, obligasi konversi dan efek konversi lainnya;

c. saham yang diperoleh pendiri perusahaan Reksa Dana.

Berdasarkan Peraturan Pemerintah ini, atas saham pendiri yang dimiliki pemilik saham pendiri dan belum dialihkan sampai dengan ditetapkannya Peraturan Pemerintah ini dikenakan tambahan Pajak Penghasilan sebesar 0,5% (setengah persen) dari nilai saham. Yang dimaksud dengan nilai saham adalah nilai saham pada saat penutupan bursa di akhir tahun 1996 atau tanggal 30 Desember 1996.

Dalam hal pada saat penutupan bursa per 30 Desember 1996, saham perusahaan tersebut belum diperdagangkan di bursa efek maka nilai saham sebagai dasar pengenaan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) adalah harga saham pada saat penawaran umum perdana."

Ketentuan Pajak Penghasilan atas Penjualan Saham

Pajak Pertambahan Nilai pada Biaya Layanan

Investor mendapatkan beban biaya jasa perantara atau broker fee dalam setiap aktivitas perdagangan di bursa. Perusahaan sekuritas menentukan besaran biaya tersebut dalam rentang 0,15% sampai 0,35% dari nilai transaksi. Penyerahan jasa oleh perusahaan sekuritas merupakan objek Pajak Pertambahan Nilai yang wajib dipungut. Tarif yang berlaku mengikuti standar umum sebesar 11% dari nilai biaya jasa perantara. Ketentuan ini berlaku untuk setiap transaksi pembelian maupun penjualan yang dilakukan oleh investor.

Simulasi Perhitungan Transaksi Saham

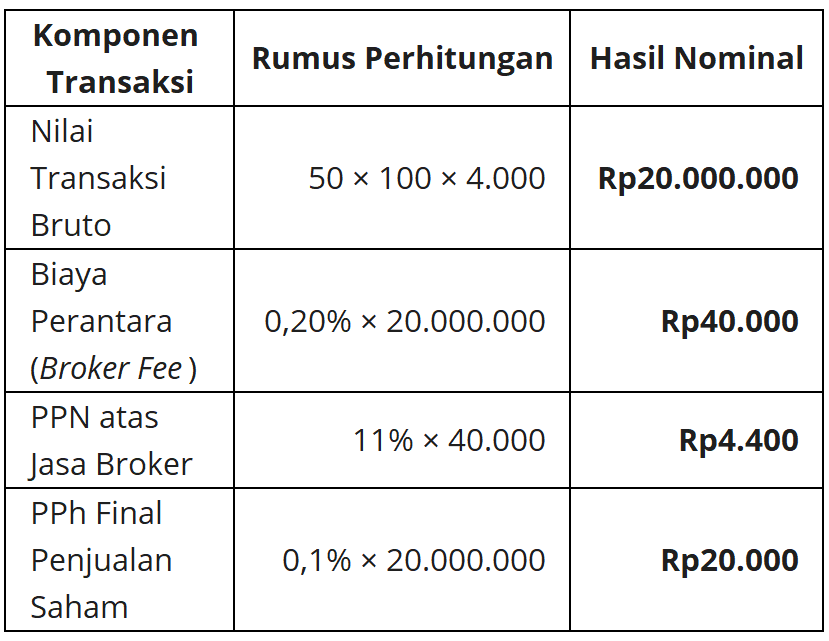

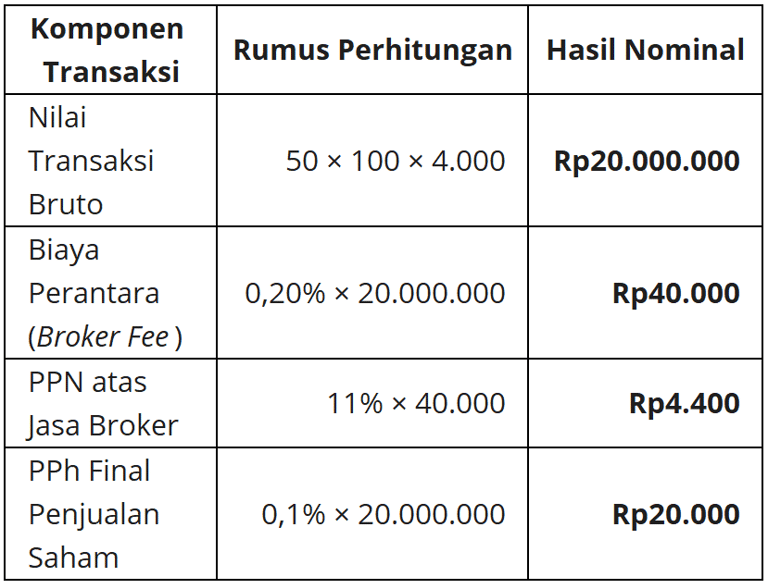

Budi menjual 50 lot saham TLKM (Telkom Indonesia) dengan harga pasar sebesar Rp4.000 per lembar saham. Perusahaan sekuritas menetapkan brokerage fee sebesar 0,20% untuk transaksi tersebut.

Berikut adalah rincian perhitungan pajaknya:

Maka, total kewajiban pajak yang dipotong dari transaksi Budi adalah PPN sebesar Rp4.400 dan PPh Final sebesar Rp20.000. Pihak penyelenggara bursa efek bertanggung jawab melakukan pemotongan serta penyetoran pajak tersebut ke kas negara.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.