Kompensasi Kerugian Pajak Penghasilan: Cara Hitung & Aturan Terbaru

Wajib pajak dapat mengkompensasikan kerugian fiskal mulai dari tahun pajak berikutnya secara berturut-turut hingga batas waktu maksimal lima tahun. Apabila terbit ketetapan pajak yang menunjukkan nominal kerugian berbeda dari angka pada SPT Tahunan, wajib pajak harus melakukan penyesuaian. Hal yang sama berlaku jika hasil pemeriksaan membuktikan tidak ada kerugian. Proses penyesuaian ini wajib dilakukan melalui prosedur pembetulan SPT sesuai ketentuan dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Aturan Dasar Kompensasi Kerugian Fiskal

Fasilitas Tambahan Waktu Kompensasi

Pemerintah menyediakan fasilitas perpanjangan masa kompensasi bagi wajib pajak tertentu yang memenuhi kriteria khusus. Wajib pajak penerima fasilitas ini berhak mendapatkan tambahan waktu untuk mengkompensasikan kerugian fiskalnya. Tambahan waktu yang diberikan berkisar antara satu hingga dua tahun dari batas waktu normal lima tahun tersebut.

Simulasi Perhitungan Kompensasi Kerugian

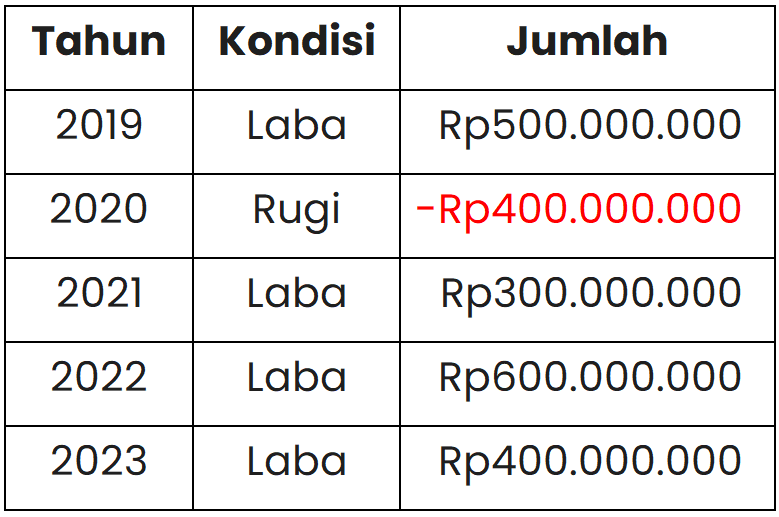

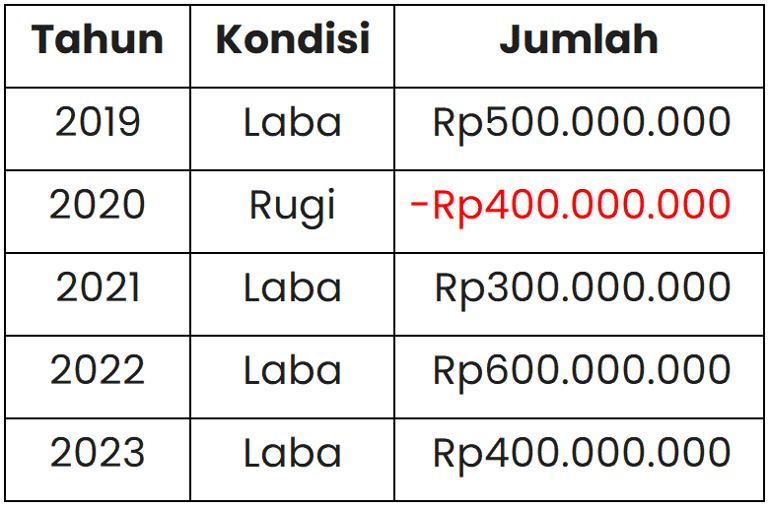

Sebagai contoh, PT Maju Bersama mengalami kerugian fiskal pada tahun 2018 sebesar Rp2.000.000.000. Selama 5 tahun berikutnya, kondisi laba rugi fiskal PT Maju Bersama tercatat sebagai berikut:

Proses perhitungan kompensasi kerugian fiskal PT Maju Bersama dilakukan dengan tahapan di bawah ini:

Analisis Hasil Kompensasi

Berdasarkan perhitungan di atas, laba fiskal pada tahun 2019 terserap seluruhnya oleh kerugian tahun 2018, sehingga perusahaan tidak memiliki beban pajak terutang. Kerugian baru yang dialami PT Maju Bersama pada tahun 2020 akan memiliki masa kompensasi lima tahun tersendiri secara terpisah dari kerugian tahun 2018. Laba fiskal pada tahun 2021, 2022, dan 2023 juga habis dikompensasikan dengan sisa kerugian tahun 2018 untuk menghindari timbulnya pajak terutang.

Pada akhir periode tahun 2023, PT Maju Bersama masih menyisakan kerugian fiskal dari tahun 2018 sebesar Rp200.000.000. Sisa kerugian ini resmi hangus akibat telah melewati batas waktu maksimal kompensasi selama lima tahun dan tidak dapat digunakan lagi pada tahun 2024.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.