Biaya Zakat atau Sumbangan Keagamaan Sebagai Pengurang Pajak Penghasilan (PPh)

Sebagai entitas hukum di Indonesia, wajib pajak badan memiliki kewajiban untuk mematuhi peraturan perpajakan dan sangat dianjurkan untuk menunaikan tanggung jawab sosial keagamaan. Perwujudan tanggung jawab sosial ini sering kali disalurkan melalui pembayaran zakat atau sumbangan keagamaan. Pemerintah mengapresiasi kontribusi sosial ini dengan memberikan fasilitas perpajakan khusus bagi perusahaan. Pembayaran zakat dan sumbangan keagamaan tersebut sah digunakan sebagai komponen pengurang penghasilan bruto dalam perhitungan Pajak Penghasilan (PPh) Badan. Kebijakan ini secara langsung bertujuan untuk meringankan beban finansial perusahaan sekaligus mendorong peningkatan kesejahteraan masyarakat luas.

Integrasi Kewajiban Bisnis dan Tanggung Jawab Sosial

Kriteria Zakat dan Sumbangan yang Dapat Dibiayakan

Peraturan Pemerintah Nomor 60 Tahun 2010 (PP 60/2010) menetapkan kriteria spesifik agar pengeluaran keagamaan ini dapat diakui secara fiskal. Syarat utamanya adalah zakat atau sumbangan tersebut harus bersifat wajib berdasarkan ketentuan ajaran agama. Wajib pajak badan yang mayoritas sahamnya dimiliki oleh pemeluk agama Islam dapat membebankan pengeluaran Zakat Maal. Kategori Zakat Maal untuk perusahaan ini sangat beragam, meliputi zakat perniagaan, zakat perindustrian, zakat pertambangan, hingga zakat atas aset emas dan perak. Ketentuan serupa juga berlaku setara bagi wajib pajak badan yang dimiliki oleh pemeluk agama selain Islam. Perusahaan tersebut berhak mengurangkan sumbangan keagamaan dari penghasilan brutonya asalkan sumbangan tersebut berstatus wajib.

Syarat Mutlak Legalitas Lembaga Penerima

Status pengurang pajak ini sangat bergantung pada legalitas lembaga penerima dana di mata negara. PP 60/2010 beserta Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat mewajibkan perusahaan untuk menyalurkan dananya melalui institusi yang sah. Pembayaran zakat wajib ditujukan kepada Badan Amil Zakat Nasional (BAZNAS) atau Lembaga Amil Zakat (LAZ) yang telah mendapatkan pengesahan resmi dari pemerintah. Ketentuan ini juga mengikat penyaluran sumbangan keagamaan wajib lainnya yang harus diserahkan kepada lembaga keagamaan resmi. Daftar lembaga penerima sumbangan yang diakui pemerintah ini selalu diperbarui secara berkala, salah satunya tercantum secara rinci dalam Peraturan Direktur Jenderal Pajak Nomor PER/03/2025. Apabila perusahaan menyalurkan dana ke panti asuhan atau lembaga yang belum terdaftar di kementerian terkait, pengeluaran tersebut dilarang menjadi pengurang pajak dan wajib dikoreksi fiskal positif.

Kelengkapan Bukti dan Pelaporan pada SPT Tahunan

Perusahaan wajib tertib administrasi dengan melampirkan fotokopi bukti pembayaran pada Surat Pemberitahuan (SPT) Tahunan PPh Badan pada tahun pajak bersangkutan. Peraturan Direktur Jenderal Pajak Nomor PER-06/PJ/2011 mengatur bahwa bukti pembayaran ini dapat berwujud kuitansi penyetoran langsung, struk anjungan tunai mandiri (ATM), atau bukti cetak transfer rekening bank. Dokumen bukti setoran tersebut diwajibkan memuat lima informasi krusial untuk keperluan validasi pajak. Informasi tersebut meliputi nama lengkap perusahaan beserta Nomor Pokok Wajib Pajak (NPWP), nominal uang yang dibayarkan, dan tanggal pelaksanaan transaksi. Dokumen tersebut juga harus mencantumkan nama lembaga penerima secara jelas, lengkap dengan tanda tangan petugas lembaga pengumpul zakat atau bukti validasi sistem perbankan jika pembayaran dilakukan melalui transfer elektronik.

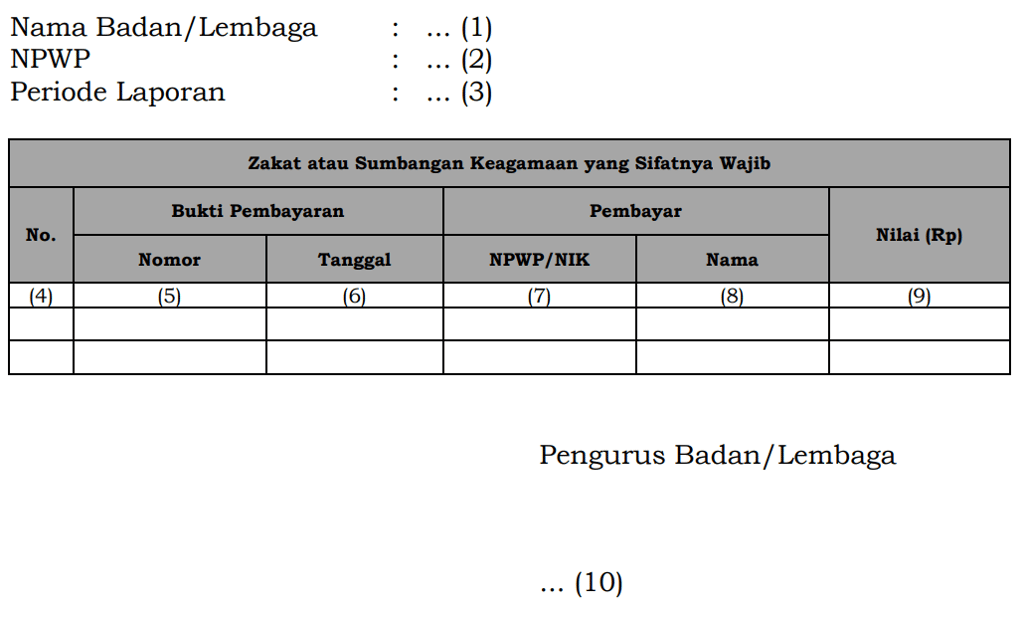

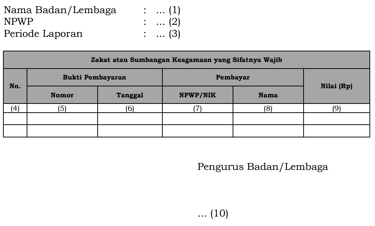

Pelaporan Bukti Penerimaan Zakat atau Sumbangan Keagamaan Yang Sifatnya Wajib

Perusahaan yang menerima zakat atau sumbangan keagamaan yang sifatnya wajib harus membuat bukti penerimaan yang merupakan bukti pembayaran yang sah. Bukti pembayaran ini harus memuat informasi yang sesuai dan dilaporkan kepada Direktur Jenderal Pajak. Untuk keperluan pelaporan, Peraturan Menteri Keuangan Nomor 114 Tahun 2025 mewajibkan perusahaan untuk melampirkan bukti penerimaan sumbangan tersebut pada SPT Tahunan PPh. Format standar untuk bukti penerimaan sumbangan ini telah diatur dan tersedia pada peraturan menteri tersebut guna memudahkan proses administrasi wajib pajak.

PETUNJUK PENGISIAN

Nomor (1) : Diisi dengan nama badan atau lembaga penerima zakat atau sumbangan keagamaan yang sifatnya wajib.

Nomor (2) : Diisi dengan Nomor Pokok Wajib Pajak badan atau lembaga penerima zakat atau sumbangan keagamaan yang sifatnya wajib.

Nomor (3) : Diisi dengan periode pelaporan, contoh “Tahun 2026” atau “Tahun 2027”.

Nomor (4) : Diisi dengan nomor urut.

Nomor (5) : Diisi dengan nomor bukti pembayaran zakat atau sumbangan keagamaan yang sifatnya wajib.

Nomor (6) : Diisi dengan tanggal bukti pembayaran zakat atau sumbangan keagamaan yang sifatnya wajib.

Nomor (7) : Diisi dengan Nomor Pokok Wajib Pajak atau nomor induk kependudukan pembayar zakat atau sumbangan keagamaan yang sifatnya wajib.

Nomor (8) : Diisi dengan nama lengkap pembayar zakat atau sumbangan keagamaan yang sifatnya wajib.

Nomor (9) : Diisi dengan nilai pembayaran zakat atau sumbangan keagamaan yang sifatnya wajib.

Nomor (10) : Diisi dengan tanda tangan, nama lengkap, dan jabatan pengurus badan/lembaga penandatangan laporan.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.