Biaya Sumbangan Sebagai Pengurang Pajak Penghasilan (PPh)

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas Pasal 74 mewajibkan setiap perusahaan yang kegiatan usahanya berkaitan dengan sumber daya alam untuk melaksanakan Tanggung Jawab Sosial dan Lingkungan. Program Corporate Social Responsibility (CSR) ini dapat disalurkan melalui berbagai wujud, seperti program pelatihan kerja, pelestarian lingkungan hidup, pemberian beasiswa, maupun sumbangan langsung. Standar akuntansi komersial secara umum mencatat seluruh pengeluaran CSR ini sebagai beban operasional perusahaan. Peraturan perpajakan memiliki kriteria yang lebih spesifik mengenai jenis sumbangan yang sah menjadi pengurang Penghasilan Kena Pajak. Aturan pembebanan biaya sumbangan ini tertuang secara mendetail dalam Peraturan Pemerintah Nomor 93 Tahun 2010 (PP 93/2010).

Konsep Dasar dan Regulasi CSR

Kategori Sumbangan yang Dapat Dibiayakan Secara Fiskal

Pemerintah mengklasifikasikan lima jenis biaya sumbangan yang diperbolehkan menjadi pengurang penghasilan bruto bagi wajib pajak badan.

Penanggulangan Bencana Nasional

Sumbangan uang atau barang sah dibiayakan apabila disalurkan untuk bencana alam yang telah resmi ditetapkan sebagai Bencana Nasional melalui Keputusan Presiden. Wajib pajak harus menyalurkannya melalui badan resmi seperti Badan Nasional Penanggulangan Bencana (BNPB) atau lembaga berizin terkait. Penanganan pandemi COVID-19 pada masa lalu juga masuk dalam kategori ini berdasarkan aturan khusus PP Nomor 29 Tahun 2020.Penelitian dan Pengembangan

Sumbangan ini bertujuan untuk mendukung kegiatan ilmiah, teknologi, seni, dan budaya yang berlokasi di wilayah Republik Indonesia. Penyaluran dana wajib dilakukan melalui lembaga penelitian resmi atau perguruan tinggi yang telah terakreditasi oleh pemerintah.Fasilitas Pendidikan

Bantuan berupa sarana dan prasarana pendidikan wajib diserahkan melalui lembaga pendidikan yang terdaftar pada dinas terkait. Cakupan sumbangan pendidikan ini sangat luas, meliputi pendidikan dasar, menengah, perguruan tinggi, kepramukaan, olahraga, hingga program seni dan budaya nasional.Pembinaan Olahraga

Sumbangan uang atau barang yang bertujuan untuk membina dan mengembangkan olahraga prestasi dapat dibebankan secara fiskal. Perusahaan wajib menyalurkan bantuan ini melalui organisasi pembina resmi seperti Komite Olahraga Nasional Indonesia (KONI) atau gabungan organisasi cabang olahraga lainnya.Pembangunan Infrastruktur Sosial

Biaya untuk membangun fasilitas umum yang bersifat nirlaba sah menjadi pengurang penghasilan perusahaan. Pembebanan biaya ini baru bisa dilakukan pada tahun pajak saat infrastruktur tersebut selesai dibangun dan siap dimanfaatkan. Apabila pembangunan dibiayai oleh beberapa wajib pajak, pembebanan dihitung berdasarkan nominal riil yang dikeluarkan oleh masing-masing pihak.

Syarat Mutlak Pembebanan Biaya Sumbangan

Pengeluaran sumbangan yang masuk dalam kelima kategori di atas tetap harus memenuhi persyaratan administratif yang ketat agar tidak dikoreksi oleh otoritas pajak.

Wajib pajak harus mencatatkan penghasilan neto fiskal yang positif berdasarkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan pada tahun pajak sebelumnya.

Pemberian sumbangan dilarang keras menyebabkan perusahaan mengalami posisi rugi fiskal pada tahun pajak saat sumbangan tersebut diberikan.

Seluruh pengeluaran wajib didukung oleh bukti penerimaan atau tanda terima yang sah.

Lembaga penerima sumbangan diwajibkan memiliki Nomor Pokok Wajib Pajak (NPWP), kecuali lembaga tersebut berstatus sebagai badan yang dikecualikan dari subjek pajak sesuai ketentuan UU PPh.

Batas Maksimal dan Pelaporan Bukti Penerimaan

Pemerintah menetapkan batas maksimal perlindungan penerimaan pajak negara melalui pembatasan nilai sumbangan. Total akumulasi sumbangan dan biaya pembangunan infrastruktur sosial yang dapat dikurangkan maksimal sebesar 5% dari total penghasilan neto fiskal tahun pajak sebelumnya.

Untuk keperluan pelaporan, Peraturan Menteri Keuangan Nomor 114 Tahun 2025 mewajibkan perusahaan untuk melampirkan bukti penerimaan sumbangan tersebut pada SPT Tahunan PPh. Format standar untuk bukti penerimaan sumbangan ini telah diatur dan tersedia pada peraturan menteri tersebut guna memudahkan proses administrasi wajib pajak.

PETUNJUK PENGISIAN

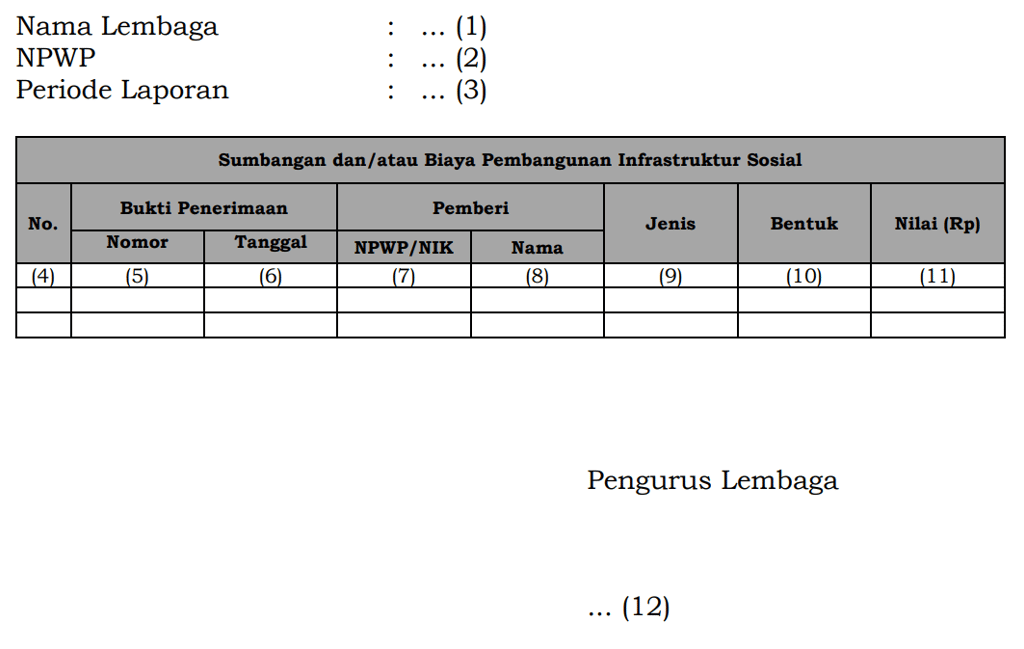

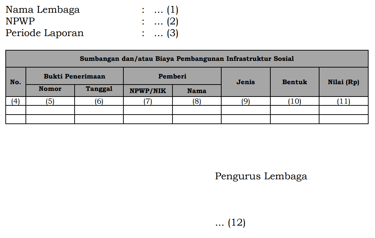

Nomor (1): Diisi dengan nama lembaga penerima sumbangan atau biaya pembangunan infrastruktur sosial.

Nomor (2): Diisi dengan Nomor Pokok Wajib Pajak lembaga penerima sumbangan atau biaya pembangunan infrastruktur sosial.

Nomor (3): Diisi dengan periode pelaporan, contoh "Triwulan I 2027" atau "Tahun 2027".

Nomor (4): Diisi dengan nomor urut.

Nomor (5): Diisi dengan nomor bukti penerimaan sumbangan atau biaya pembangunan infrastruktur sosial.

Nomor (6): Diisi dengan tanggal bukti penerimaan sumbangan atau biaya pembangunan infrastruktur sosial.

Nomor (7): Diisi dengan Nomor Pokok Wajib Pajak atau nomor induk kependudukan pemberi sumbangan atau biaya pembangunan infrastruktur sosial.

Nomor (8): Diisi dengan nama lengkap pemberi sumbangan atau biaya pembangunan infrastruktur sosial.

Nomor (9): Diisi dengan:

a. sumbangan dalam rangka penanggulangan bencana nasional;

b. sumbangan dalam rangka penelitian dan pengembangan;

c. sumbangan fasilitas pendidikan;

d. sumbangan dalam rangka pembinaan olahraga; atau

e. biaya pembangunan infrastruktur sosial.

Nomor (10): Diisi dengan:

a. uang;

b. barang, contoh "mobil minibus"; atau

c. bentuk infrastruktur sosial, contoh "poliklinik".

Nomor (11): Diisi dengan nilai sumbangan atau biaya pembangunan infrastruktur yang diterima.

Nomor (12): Diisi dengan tanda tangan, nama lengkap, dan jabatan pengurus lembaga penandatangan laporan.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.