Pungutan PPh Pasal 22 Atas Penjualan Hasil Produksi Kepada Distributor

Pemerintah melalui kewenangan Menteri Keuangan menetapkan entitas usaha tertentu untuk menjalankan fungsi pemungutan Pajak Penghasilan (PPh) Pasal 22. Peraturan Menteri Keuangan Nomor 51 Tahun 2025 (PMK 51/2025) mengatur penunjukan ini secara spesifik untuk sektor manufaktur atau pabrikan berskala besar. Terdapat lima sektor industri yang mendapat mandat pemungutan ini, yaitu industri semen, industri kertas, industri baja, industri otomotif, dan industri farmasi. Setiap perusahaan pada sektor tersebut wajib memotong PPh Pasal 22 pada saat menjual hasil produksinya kepada agen distributor di wilayah dalam negeri.

Latar Belakang dan Penunjukan Sektor Industri

Rincian Tarif dan Dasar Pengenaan Pajak (DPP)

Nilai Dasar Pengenaan Pajak (DPP) untuk PPh Pasal 22 pada transaksi ini bernilai sama persis dengan dasar pengenaan Pajak Pertambahan Nilai (PPN) pada faktur komersial. Pasal 3 PMK 51/2025 menetapkan rincian persentase tarif pemungutan yang disesuaikan dengan jenis komoditas hasil produksinya.

Berikut adalah rincian persentase tarif pemungutan untuk kelima sektor pabrikan tersebut:

Jenis Sektor Industri Produsen Tarif PPh Pasal 22

Pabrikan Semen 0,25%

Pabrikan Baja 0,30%

Pabrikan Otomotif 0,45%

Pabrikan Kertas 0,10%

Pabrikan Farmasi (Semua Jenis Obat) 0,30%

Kondisi Pengecualian Pemungutan

Sistem perpajakan memberikan fasilitas pengecualian pemungutan PPh Pasal 22 untuk kondisi transaksi yang spesifik guna mencegah terjadinya pemungutan pajak berganda. Pengecualian ini berlaku mutlak untuk penjualan kendaraan bermotor di dalam negeri oleh pihak industri otomotif yang transaksinya sudah dikenai pemotongan PPh Pasal 22 atas kategori penjualan barang tergolong sangat mewah.

Kewajiban Administratif dan Tenggat Pelaporan

Kewajiban pemungutan PPh Pasal 22 pada kelima sektor industri ini berlaku sah tepat pada momentum transaksi penjualan terjadi. Perusahaan pemungut wajib menerbitkan dokumen bukti pemungutan elektronik dan menyerahkannya kepada pihak distributor yang bertindak sebagai pembeli.

Dana pajak yang telah dikumpulkan tersebut wajib disetorkan secara penuh ke kas negara paling lambat pada tanggal 15 bulan berikutnya setelah masa pajak bersangkutan berakhir. Sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER/11/PJ/2025, perusahaan pemungut wajib melaporkan rincian transaksi tersebut melalui formulir SPT Masa PPh Unifikasi di portal aplikasi Coretax selambatnya pada tanggal 20 di bulan berikutnya.

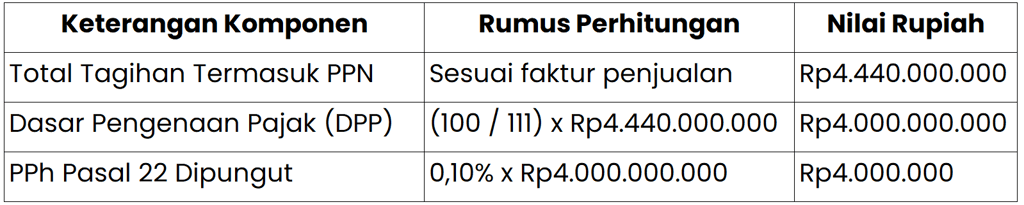

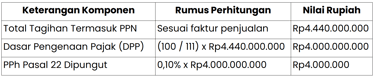

Simulasi Perhitungan Transaksi Hasil Produksi Kertas

PT Kertas Nusantara Gemilang beroperasi sebagai pabrikan berskala nasional yang memproduksi kertas kemasan dan karton. Pada bulan Juni 2026, perusahaan ini menjual sejumlah besar produk kertas karton kepada pihak distributor utama bernama CV Cipta Kemasan. Total nilai tagihan penjualan mencapai Rp4.440.000.000. Nilai transaksi komersial ini sudah memuat komponen PPN dengan perhitungan dasar pengenaan 11/12 atau setara dengan tarif efektif 11%.

Berikut adalah rincian perhitungan kewajiban pemungutan pajaknya:

Berdasarkan rincian tabel di atas, PT Angkutan Logistik Negara wajib melakukan pemotongan PPh Pasal 22 sebesar Rp9.000.000 dari total tagihan pembayaran kepada pihak vendor. PT Angkutan Logistik Negara wajib menyetorkan nominal pajak ini ke kas negara paling lambat pada tanggal 15 Mei 2026 dan menuntaskan kewajiban pelaporan SPT Masa PPh Unifikasi di aplikasi Coretax selambatnya pada tanggal 20 Mei 2026.

Kontak

Hubungi kami untuk konsultasi atas permasalahan perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.